【保险】美国奥淇宏盛2024最新退休规划解析

06/10/2024 美國奧淇宏盛-金融保險專家

RMD 是指“强制最低分配”(Required Minimum Distribution)。它是指在达到一定年龄后,必须从某些退休账户中每年提取的最低金额。这项规定由美国国税局(IRS)实施,旨在确保退休账户的资金在退休期间得到使用,而不是无限期地延期纳税。

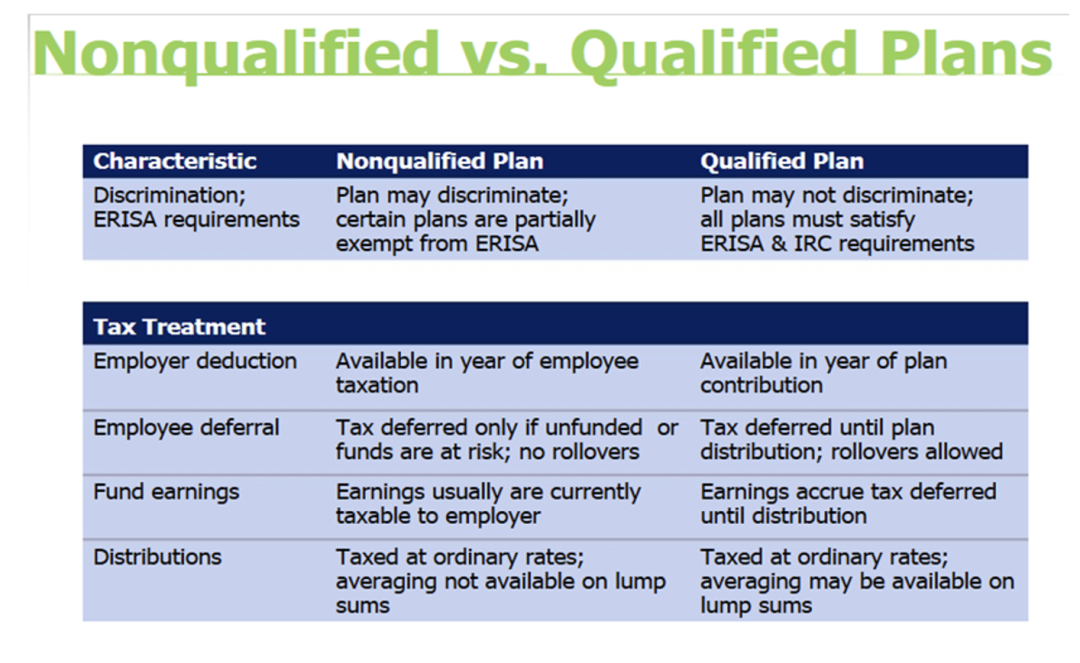

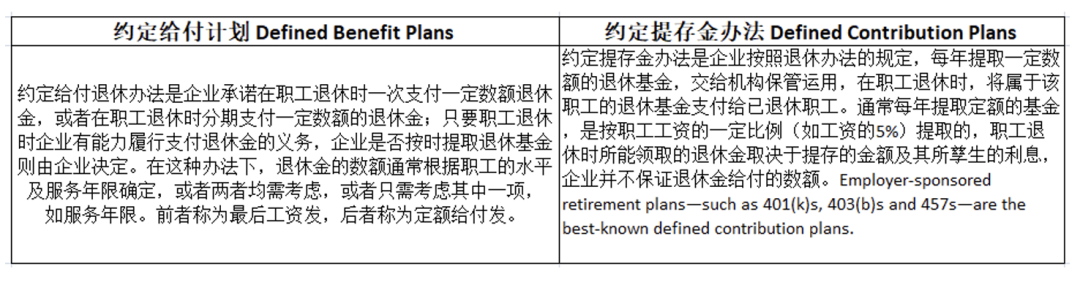

适用账户:RMD适用于传统 IRA、SEP IRA、SIMPLE IRA 和雇主资助的退休计划,如 401(k)、403(b) 和 457(b) 计划。Roth IRA 账户持有人在世时不需要 RMD,但继承的 Roth IRA 需要遵守 RMD 规则。

开始年龄:根据最新的法律变更,《安全法》(SECURE Act 2.0)将开始 RMD 的年龄进一步提高。SECURE Act 2.0(2022年):进一步将 RMD 开始年龄分阶段提高。对于在2023年及以后达到72岁的人士,RMD 开始年龄为73岁。例如,如果你在2024年达到73岁,你的第一次 RMD 提取必须在2025年4月1日前完成。

计算方法:RMD的金额根据前一年年底的账户余额和 IRS 的预期寿命表计算。计算公式是用账户余额除以IRS 确定的分配期。

未遵守的罚款:未能按时提取RMD 将导致严重的罚款。IRS 对未提取的金额征收25%的罚款(2024)。

税务处理:提取的金额通常会计入提取年份的应税收入,除非是以前已纳税的金额(如非可扣除的IRA贡献)。

把此文章分享到:

關於 美國奧淇宏盛-金融保險專家