【保险】人类寿命的极限与衰老的陡坡:财务规划能否护航晚年 | 美国奥淇宏盛

09/30/2024 美國奧淇宏盛─金融保險專家随着全球医疗技术的进步和生活水平的提高,人类的预期寿命显著延长。然而,关于人类寿命的讨论并不仅仅停留在活得更久的表面,科学家们提出了一个重要的问题:人类的寿命是否存在上限?同时,随着年龄的增长,身体衰老带来的生理变化与健康成本也是我们不能忽视的。

根据伊利诺伊大学芝加哥分校的杰伊·奥尔尚斯基教授的研究,尽管现代医学和科技帮助越来越多人活得更长,但人类的寿命仍然有一个上限。奥尔尚斯基指出,绝大多数人的寿命在65岁到90岁之间。即使我们战胜了某些致命疾病,例如癌症和心脏病,寿命的延长幅度仍然有限。生物学规律决定了人类的细胞和组织会随着时间积累损伤,修复这些损伤的能力也会逐渐减弱。因此,活到百岁或更高年龄的人群数量虽在增加,但他们只占人口的一小部分,整体寿命的提高幅度相对有限。

这一观点虽然备受争议,但奥尔尚斯基和他的团队通过分析美国和其他发达国家的寿命数据发现,过去30年里,预期寿命的增长速度已经显著放缓。即便在新冠疫情之前,预期寿命的上升趋势已经趋于停滞。这些数据提示我们,寿命的自然限制或许已经显现,而延长寿命的突破性进展仍是未来医学的一大挑战。

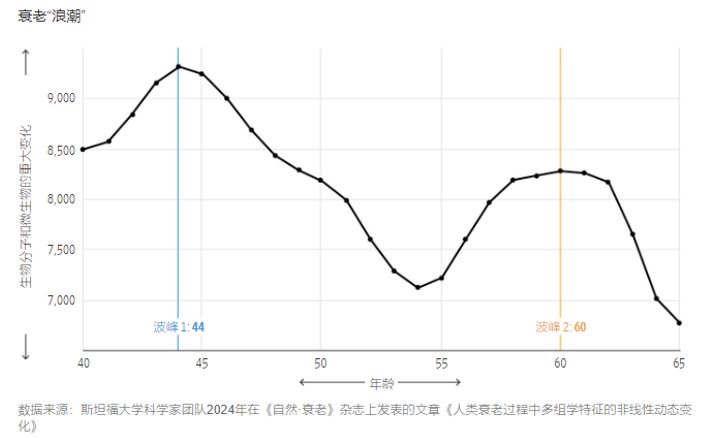

除了寿命上限,科学家们还发现,衰老过程并非是线性发展的。斯坦福大学的研究表明,人体在44岁和60岁时经历两次显著的“断崖式”生理变化。这项研究追踪了108名年龄在25岁到75岁之间的健康人群,分析了他们体内数十万种生物分子和微生物的变化。结果显示,在44岁和60岁前后,人体的代谢、免疫功能以及与健康相关的生物标志物都发生了剧烈波动。

例如,45岁左右时,人体对酒精和脂肪的代谢能力会显著下降,体重开始增加,甚至对日常饮食的反应也变得更加敏感。到了60岁,碳水化合物代谢、肾功能以及免疫调节的变化尤为显著,这解释了为什么60岁以后,人们更容易罹患慢性病和感染性疾病,如流感和新冠病毒。

这两次“断崖式”衰老提醒我们,在这些关键年龄段,保持健康的生活方式如定期锻炼、合理饮食,尤其是增强力量训练,显得尤为重要。科学家们也认为,尽管每个人的衰老进程不尽相同,但这些关键时刻对所有人都是值得注意的。

随着寿命的延长,衰老带来的经济压力不可忽视。根据美国疾病控制与预防中心的数据,65岁及以上的美国人中,近88%的人至少患有一种慢性病,约64%的人至少患有两种慢性病。这些慢性疾病的管理以及长期的医疗护理费用会随着时间推移显著增加,使得老年人的生活成本变得更加沉重。

1. 总体医疗支出:

到2024年,老年人的医疗费用显著增加。平均而言,老年人每年在医疗保健上花费约14,000美元,而开销最高的5%人群每年可支出高达98,000美元。这一群体占所有老年人医疗支出的35%。

2. 慢性疾病的影响:

慢性疾病是推动美国老年人医疗费用增长的主要因素。约88%的65岁及以上老年人患有至少一种慢性疾病,64%的人有两种或更多的疾病。仅阿尔茨海默症和其他痴呆症在2024年的成本预计为3600亿美元,预计到2050年将上升至近1万亿美元。

3.长期护理:

长期护理费用是老年人面临的主要财务负担,尤其是需要住院护理的老年人。到2023年,养老院护理的年费用为77,000至88,000美元不等。大部分费用需要个人自掏腰包或通过医疗补助支付,因为大多数老年人没有长期护理保险。

4.自付费用:

即使有医保,老年人也有约20%的医疗费用需自付。特别是对于需要住院护理的老年人来说,自付费用风险很大,这些费用常常会耗尽个人积蓄。

(注:统计数据来源于US Centers for Disease Control and Prevention,National Bureau of Economic Research)

除了直接的医疗费用,随着年龄增长,老人往往还需要更多的日常护理支持,这包括住院护理、家庭护理或长期护理设施的费用。对于很多家庭来说,这些开销可能会在退休储蓄之外形成巨大负担,甚至影响到后代的经济状况。因此,在提前规划老年时期的财务需求时,必须将这些潜在的高昂费用考虑在内。

面对衰老和老年生活开销的双重挑战,金融工具如人寿保险和年金成为了重要的解决方案。这些工具不仅可以为家庭提供财务保障,帮助应对预期外的经济压力,还能有效规划老年阶段的生活质量。

人寿保险:

人寿保险作为一种核心的金融工具,可以在被保险人去世后为家人提供一笔重要的资金。这不仅能够帮助家庭应对突如其来的经济困难,还可以作为财富传承的一部分。此外,很多家人寿保险都含有生前福利,包括重大疾病、末期疾病、慢性疾病、 长期护理等,可以提前应对老年时的护理费用,减少晚年因健康问题带来的经济负担,确保被保险人在生命的最后阶段能够获得足够的护理。

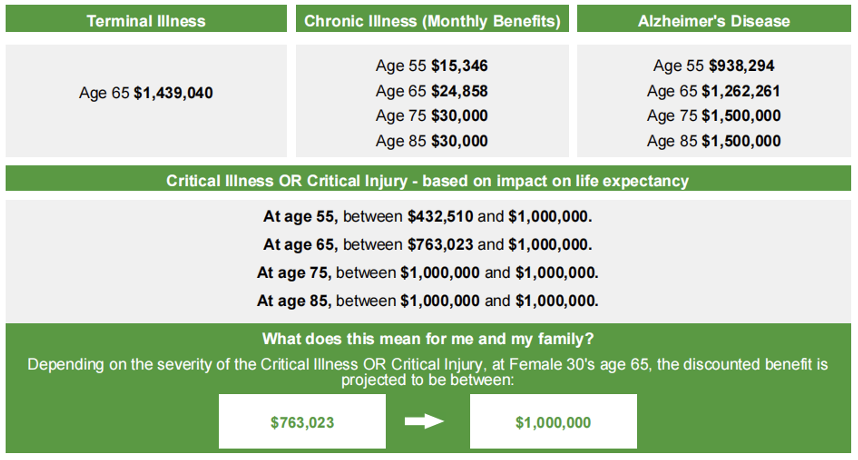

以上是某家保险公司的人寿保险产品的生前福利演示,30岁女性,每年交13,000美金保费交十年,可以获得100万美金的人寿保险保额。同时在客人65岁的时候,如果客人患有末期疾病(Terminal Illness)并符合保险公司的要求,最高可以赔付143万美金;如果客人患有慢性疾病(Chronic Illness)并符合保险公司的要求,最高可以赔付24,858美金每月;如果客人患有重大疾病(Critical Illness)或重大伤害(Critical Injury)并符合保险公司的要求,可以赔付的范围在763,023至100万美金;如果客人患有阿尔兹海默症(Alzheimer’s Disease)并符合保险公司的要求,最高可以赔付126万美金。

年金:

年金是另一种有效的金融工具,特别是在老年阶段提供稳定收入方面发挥着关键作用,从而为退休后的长期生活开销提供支持。

通过购买年金产品,老年人可以确保在退休后拥有持续的现金流,减少依赖个人储蓄或其他不确定的收入来源。这种计划可以在医疗费用高企、生活成本上升的情况下,提供重要的财务支撑。

此外,很多家保险公司的年金产品也包括生前福利功能,例如,某家保险公司的年金产品包括Income Doubler功能,如果客人未来遇到洗澡、穿衣、移动、如厕、失禁和进食中的两项不能自理,可向保险公司申请此项生前福利,届时年金产品的保证提款数字会增加一倍。

尽管科学家们对延长寿命和逆转衰老充满希望,但目前我们仍然需要面对生命的自然规律。衰老带来的健康变化和经济压力是每个人在晚年必须考虑的问题。因此,未雨绸缪地做好财务规划,尤其是通过人寿保险、年金等工具,能够帮助我们在面对衰老时依然保持经济上的独立与生活质量。我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

声明:

部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理。

未经本公司授权,禁止擅自转载、复制、或以其他方式使用本公司文章。对于任何未经许可的使用行为,本公司将保留追究法律责任的权利。引用内容时,请务必注明出处。

把此文章分享到:

關於 美國奧淇宏盛─金融保險專家