【保险】2025年美国全民健康保险开放注册 | 美国奥淇宏盛

10/28/2024 美國奧淇宏盛-金融保險專家

美国的医疗保险体系结构复杂,旨在为不同人群提供广泛的健康保障选择。主要结构包括以下几个方面:

1. 社会医疗保险

1) 联邦医疗保险(Medicare):这是由联邦政府为65岁以上的老年人以及符合条件的年轻残障人士提供的健康保险计划。Medicare提供基础的医疗覆盖,确保老年人和残障人士获得基本的健康保障。

2) 联邦医疗保险补充保险(Medicare Supplement Insurance 或 MediGap):此类保险帮助弥补Medicare未涵盖的费用,如共付额、自付额等。它为Medicare受益人提供了进一步的经济支持,减轻个人医疗负担。

3) 医疗补助计划(Medicaid):医疗补助是一个联邦和州共同资助的保险项目,专为低收入人群提供健康保障。Medicaid在各州的具体规定有所不同,确保收入低的个人和家庭能够获得必要的医疗服务。

2. 公司团体保险(Group Insurance)

企业为员工购买的健康保险计划,通常适用于拥有1名以上员工的公司。团体保险为员工及其家属提供覆盖,帮助企业员工获得更经济的医疗保障。

3. 平价医疗市场(On-Exchange)

政府设立了这一平台,为没有其他健康保险的个人和家庭提供可负担的保险选择。通过该平台投保的人群可以申请政府补助,减轻保费负担,确保更多人群能够负担得起医疗保险。

4. 私营保险公司(Off-Exchange)

这是不通过政府平台购买的保险计划,投保人直接与私营保险公司签订协议。此类保险不享受政府补助,但为消费者提供了更多的选择和灵活性。

今天,我们将着重讲解社会医疗保险,深入探讨其如何为特定群体提供医疗保障, 且在即将到来的Open Enrollment期间的重要事项。

欧记健保Obamacare

2010年3月23日,奥巴马签署了《患者保护与平价医疗法案》(Patient Protection and Affordable Care Act),将其正式立为法律。这项法案旨在削减医疗支出,为所有美国人提供负担得起的健康保险服务。通过这一平台,所有美国人都可以购买到联邦监管和补贴的健康保险,并且不因性别或已有病史而被增加保费或拒绝投保。

美国健康保险计划类型

HMO(健康维护组织,Health Maintenance Organization)

HMO要求投保人指定一位家庭医生作为主要医疗提供者。任何专科医生的转诊必须通过家庭医生,确保医疗服务集中管理。服务范围仅限于网络内的医疗机构(In-Network)。除紧急情况外,网络外(Out-of-Network)产生的医疗费用不予报销。

PPO(优选医疗机构,Preferred Provider Organization)

PPO提供灵活的选择,不需指定家庭医生,允许投保人在网络内外自由选择医疗服务。PPO网络内的医生、医院和保险公司之间协商了折扣价,保证较低的费用。在网络内(In-Network)就医费用较低,投保人也可选择网络外(Out-of-Network)医生或医院,但需要支付更高的费用。

EPO(指定医疗服务机构,Exclusive Provider Organization)

EPO无需指定家庭医生,允许投保人直接选择专科医生,但覆盖范围严格,仅限于网络内的医疗服务。EPO仅报销网络内(In-Network)医疗费用,网络外(Out-of-Network)费用不予报销,紧急情况除外。

1. 选择合适的家庭医生

选择家庭医生时,可以从您喜欢的医生入手,查看该医生所签约的保险公司。

2. 理解HMO和PPO计划的区别

HMO(健康维护组织)通常保费较低,但需要通过家庭医生转诊才能看专科医生;PPO(优选医疗组织)保费较高,但允许更灵活地选择网络外的医生,适合希望更自由选择医疗服务的人群。

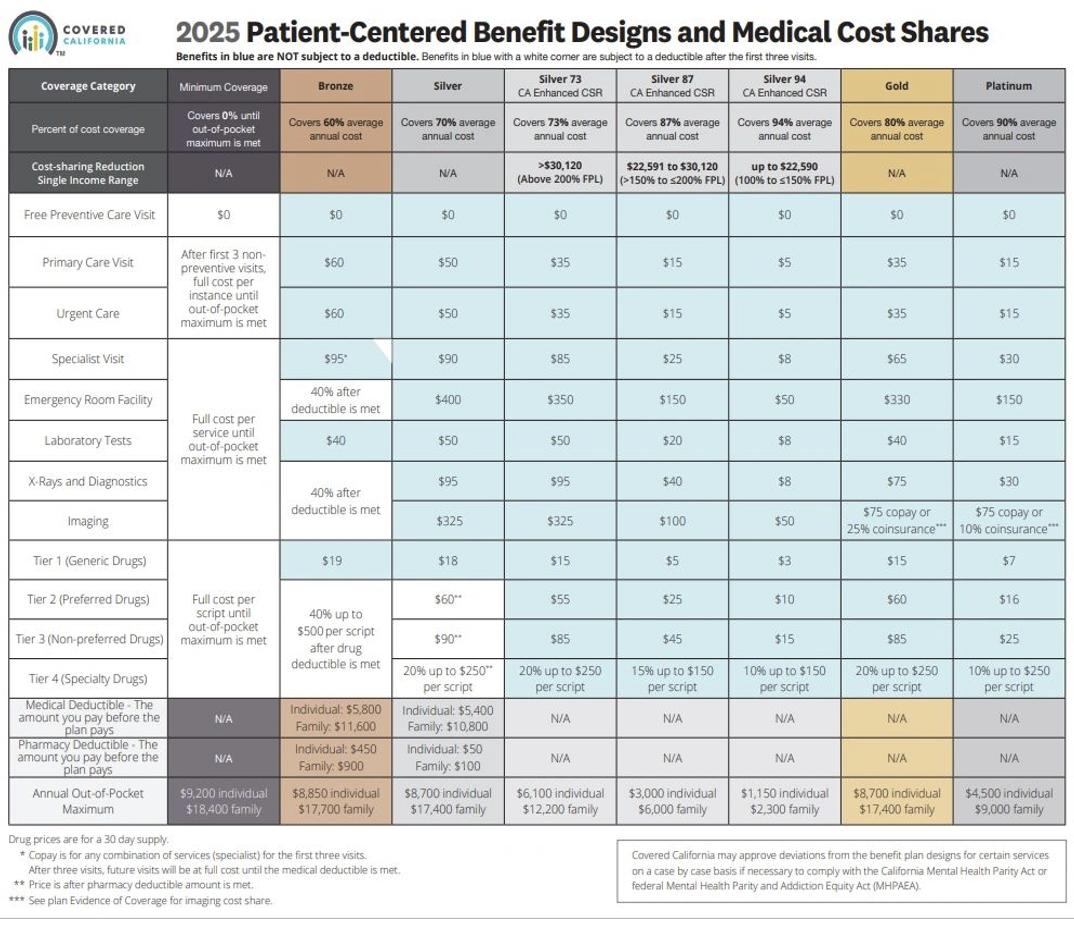

3. 根据健康需求选择保险计划层级

金计划或白金计划:适合需要频繁就医的人,如孕妇或有健康问题的人群,保费较高但覆盖广泛。

银计划:适合希望在保费和医疗服务之间找到平衡的人,虽然保费稍高但门诊次数不限。

铜计划:适合健康状况良好、仅需基础医疗保障的人,保费最低。

4. 选择合适的医院和保险公司

在选择保险公司时,可以根据您偏好的医院来决定。例如,不同医院会与特定的保险公司合作,接受其HMO或PPO计划。确保您所选的保险计划覆盖了您想去的医院,可以避免因选择不匹配的保险而承担额外费用。如果您偏好某些大医院或医疗中心,查看其合作的保险公司和计划类型是关键。

1. 2025年美国加州全民健保开放注册重要日期

开放注册期:2025年的全民健保开放注册期将从2024年11月1日开始,在大部分州截止至2025年1月15日。但加州的开放注册期延长至2025年1月31日,允许更多居民参与申请或更改健康保险计划【来源:Covered California】。

2024年10月1日 Covered California 开始受理已投保客户更改计划

2024年11月01日 开放投保申请期

2024年12月31日 最后一天申请,保单最快于2025年01月01日生效

2025年01月31日 开放投保注册的最后一天,申请保单最快于2025年02月01日生效

2. 加州强制健保要求和无健保罚款

根据奥巴马医改(Affordable Care Act)的法律规定,每位美国公民或合法居住在美国的人士都必须拥有一份健康保险计划,否则在报税期间将面临罚款。根据Covered California网站的说明,具体的罚款金额取决于个人或家庭的收入情况。以2024年为例,如果没有购买健康保险,成年人最低罚款金额为每人$900美元,未满18岁的未成年人最低罚款为每人$450美元。

以下情况可免除罚款:

收入低于联邦报税要求门槛:如果家庭收入过低,无需报税。很多人误解医疗保险申请时的收入是看去年的,实际上,应参考申请医疗保险当年的预估年收入。收入的定义是修正后调整总收入(Modified Adjusted Gross Income, MAGI)。

长期居住在美国以外的美国公民或居民:如果您是美国公民或持有绿卡的美国居民,但在12个月内有超过330天居住在美国以外的国家,也无需购买健康保险。

F、J、M或O签证持有者:学生或学术交流签证持有者属于“非居民外国人”(non-resident alien)税务身份。如果您在美国的居住时间不超过五年,您仍被视为非居民外国人,免除购买健保的要求。但如果居住时间超过五年,您将被视为美国居民,报税时将不再享受豁免,也可能面临罚款。

Open Enrollment 已经正式开启,不论您想购买医疗保险或者转换计划,或者您想了解自己是否满足美国援救计划,建议您联系专业的医疗保险经纪人来进行咨询。我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

声明:

部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理。

未经本公司授权,禁止擅自转载、复制、或以其他方式使用本公司文章。对于任何未经许可的使用行为,本公司将保留追究法律责任的权利。引用内容时,请务必注明出处。

把此文章分享到:

關於 美國奧淇宏盛-金融保險專家