萬里節稅直通車 :多功能帳戶 – 免稅率? 何為最佳選項?

03/24/2017 萬里法律/教育集團了解了基本的遺產稅、贈與稅、夫妻之間互相贈與,以及各個贈與額度的最高上限,究竟該如何實際操作?有哪些方式?又有哪些好處及壞處?

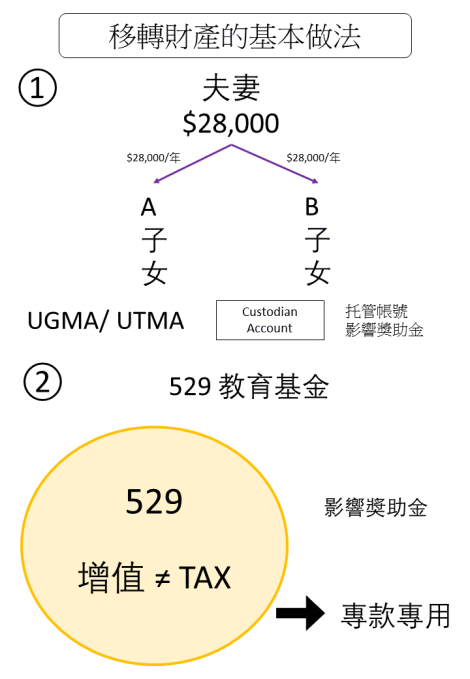

每年的免稅額度每個人可以給$14,000,夫妻聯合贈與為$28,000

。UGMA/UTMA (custodian account)

給出去的錢,百年後算不算你的遺產呢?

使用年度贈與免稅額開設529帳戶:

1.一次放進五年的額度$140,000= 28,000 x 5

2.專款專用,增值部分不需繳資本增值稅

這筆錢是否可以拿去買房子呢?

1.若使用於教育費用的其他用途: 需繳納資本增值稅+10%罰款

2.此外, 對申請奬助金也有負面影響

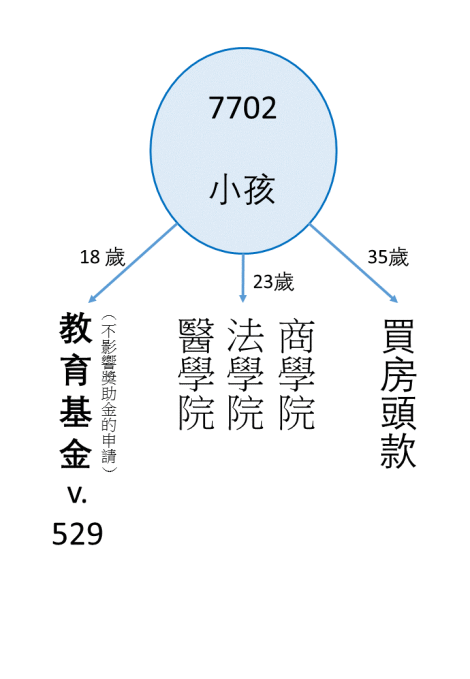

該如何設立擁有529帳戶儲蓄教育費用的功能, 又不影響奬助金?

→ 購買多功能帳戶, 善用符合免稅率的提領方式

小孩子設立多功能帳戶:

用時間換錢, 可提領繳付學費, 研究所/醫學院費用, 購房支付頭期款

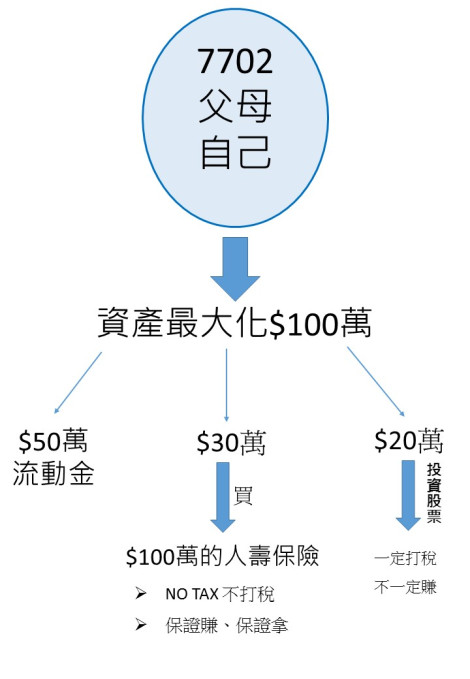

父母設立多功能帳戶:

保證賺,保證拿,配合正確使用方式達到稅務優勢。

設立一個多功能信託,讓財富傳承數代:

。從多功能帳戶所提領的錢不會計算在遺產數額

。多功能帳戶搭配多功能信託: 遠離官司, 並享有離婚時的保障功能

。美國富人,一般擁有4至5個信託,10個符合IRC 7702的多功能帳戶