外國人購買美國保險時最關心的問題,這篇文章都解答了!

11/08/2018 董蘋保險受CRS的影響,越來越多的人把美國人壽保險作為自己全球資產配置的重要一環,因為美國人壽保險具有保障家庭權益、傳承財富、長時間的保值增值、保護隱私以及它的隔離功能(通常企業或個人追繳債務都不能觸碰個人的人壽保險金)等作用。

無論任何國籍只要合法入境美國,在美國有居住地址,便可以在美國買人壽保險(需要在美國做保險體檢)。

美國有數十家保險公司賣人壽保險給外國人。按照投保人的意願,選擇保險公司和符合投保人意願的產品。

但畢竟很多人並不長居美國,對美國人壽保險有很多疑問,比如:作為外國人購買美國保險,如何理賠?美國人壽保險審核的考量因素有哪些?香港的美元保單和美國保險相同?小編將在下文中為大家一一解答。

外國人和本國人理賠有什麼不同?

很多客戶在諮詢美國人壽保險的時候,最關心的就是理賠的問題,比如理賠時需要提供什麼信息?在美國境外身故是否影響理賠結果?什麼身故原因屬於不理賠事項?受益人是否需要飛到美國境內申請理賠?理賠金是否需要納稅?

1.美國人壽保險身故理賠需要提供的信息

- 理賠申請表

- 身故證明(官方原件),一般為大陸的公安局開出

- 身故證明之英文翻譯件

- 翻譯件之公證文件

- 以上文件快遞到保險公司即可,無需受益人飛往美國申請理賠。

2. 理賠金額如何支付給受益人?

若受保人身故發生在美國境外,一般理賠時間為4-8週。保險公司最常用的支付方式為:開支票寄至受益人指定地址。受益人可以把理賠金存入任何國家的任何銀行賬戶內。存入保險公司為受益人開設的賬戶內,受益人可以隨時支取部分或全部金額。如只支取部分,保險公司將支付固定利息於剩下的餘額。

3. 理賠金額是否免稅?

若保單持有人為外國人,無論理賠金額大小,無論受益人國籍/身份,保險理賠金全額免遺產稅。

若保單持有人為美國人,其理賠金額及其海內外資產將被計入遺產稅免稅額內。超出免稅額部分必須被徵收遺產稅。

很多保險經紀人粗略的告訴客人:壽險理賠金都是免遺產稅的。這一說法非常誤導客人。

如您的壽險理賠金加上現有資產超出今年(2018)的遺產稅免稅額1100萬美金(每年的遺產稅免稅額上限不一),身故時,超出部分將被徵收40%的聯邦遺產稅,還沒算上某些州的州遺產稅,還有法院的公證費用。如何規避這一重稅呢?

很簡單,為保單設置一個不可撤銷壽險信託(ILIT)即可。該信託內的壽險理賠金全免遺產稅。

綜上,外國人買美國人壽保險的保單,其所有權益與美國人一樣。

香港的美元保單和美國保險是否相同?

很多人以為香港的美元保單就等同於美國保險,殊不知美國保險的構造和原理與大陸或香港的保險有著很大的不同。

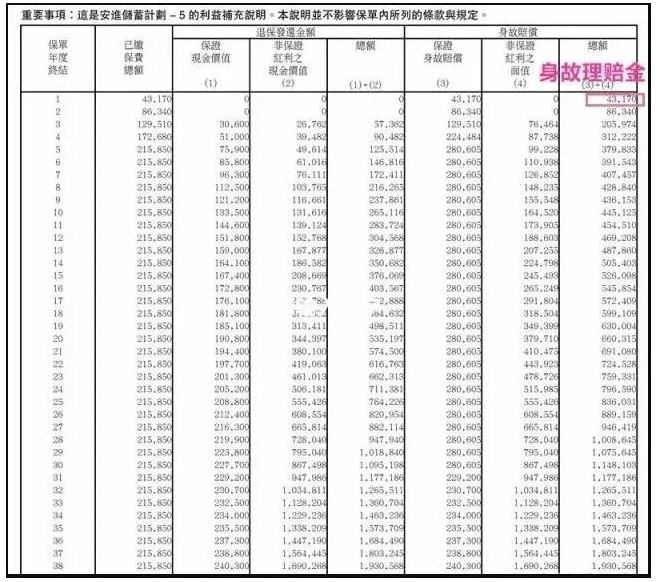

首先我們看看以下香港和美國保單的真實報表:

香港報表

美國報表

香港:繳納第一年保費43170美金,受保人不幸身故,理賠金僅為43170美金的本金!

美國:繳納第一年保費18030美金,受保人不幸身故,理賠金為100萬美金!第一年發生理賠,金額可以比本金多出N倍!

可以從以上報表看出,香港的保單是沒有槓桿理賠的,如果受保人不幸身故,受益人只能拿到本金的理賠。

美國人壽保險審核的考量因素有哪些?

審核是在經過一系列的數據/事實對風險進行評估,最後再決定是否承保,承保金額上限,承保費用。

(1)年齡:年齡越大,距離正常壽命終點就越近,風險也越高;

(2)性別:一般而言,女性的壽險風險成本要比男性低,因為其平均壽命更長;

(3)身高體重:根據每個人的身高來計算,如果過胖或過瘦,保費都有可能增加甚至被拒保;

(4)身體的健康歷史:至少過往5年的就醫記錄-是否有任何疾病,住過院,做過手術等,這些都能直接影響保費的高低;

(5)家族病史:是否有直系親屬在60歲以前因疾病身故;任何直系親屬現有嚴重疾病等等;

(6)上保原因:保險公司需要知道購買保險的目的-是需要提供家庭保障,還是資產傳承,規避稅務等等。

(7)職業:對於很多高風險職業,不少保險公司是可以直接拒保的。

比如警察,軍官,政府要員,演藝界名人等等。對於這些高風險職業的受保人,某些保險公司可以在多加保費的情況下承保。如承保金額過大,也會與其他再保公司共同承保。

(8)收入:為什麼需要考量收入呢?

舉例:如果40歲的受保人年收入為5萬美金,申請200萬美金的壽險-保險公司直接降低保額。美國的法定退休年齡為65歲,假設該受保人還可以工作25年,其總收入為125萬美金。那麼他的經濟價值就不能超過125萬美金,保險公司最多只能審批125萬美金的壽險。

注意:保險是用來規避經濟風險,而不是用其來投機或牟取暴利的。如果一個人的經濟價值為125萬美金,其身故所帶來的損失為125萬美金,那麼保險公司只是為其家人承擔一個相對應的經濟風險,而不是讓其謀取更多的利益。

(9)是否已有壽險/面額:根據受保人的上保目的,收入,資產來綜合考量到底其需要多少面額的保險來達到他/她上保的目的。

如果投保人年輕,或者投保額小,投保人只需回答申請表上所問的有關健康的問題,無需體檢。

要求更高的,保險公司會委託專門的、獨立的體檢公司派人上門給投保人做免費的體檢,內容就是驗血,驗尿和量血壓。

一般的體檢都是由有執照的醫護人員進行。體檢人員和化驗室一般不棣屬於保險公司,他們的技術和操作一般不受保險公司控制,從而保證了結果的獨立性和客觀。

比如就以上案例:如受保人最多只需要125萬美金的壽險,他已經購買了100萬美金的壽險,保險公司最多只能再批25萬美金的壽險。除非其經濟情況,需求發生改變。

(10)受益人的確定:美國的保險受益人是投保人指定,而不是法定的。也不是任何人作為受益人保險公司都可以接受。保險公司要確認受保人與受益人之間要有合理的“承保利益”-“Insurable Interest”。