【理財】10分钟看懂美国指数型万用寿险!中亞保險理財─楊素蘭

10/21/2019 中亞保險理財─楊素蘭

美国保险等于天书?

随着越来越多的高净值客户将投资的目光放到了全球市场后,海外的股票、房产、基金、保险、信托等产品逐渐地开始成为国内高净值客户的选择。而海外的保险也因为其市场发达、保费便宜、收益好等优势成为了很多高净值客户的选择。

可以看到的是,虽然越来越多的客户因为移民、子女教育、全球资产配置等一系列原因选择去美国买保险,可是国内真正能为客户做专业的美国保险咨询的的理财师少之又少。对于很多理财师来说,看美国保险的产品无异于看天书,其原因如下:

1、全英文的专业合同。因为美国保险是全英文合同,并且夹杂有大量的专业术语,所以阅读难度非常大。如果对保险本身了解不够深入的话,即使英文水平很高,也会出现每个单词都认识,但是连起来不知道在说什么的问题。

2、很多专业术语没有办法直译,很多专业术语国内没有对应术语,导致不静下心来,结合产品逻辑结构和保险专业知识分析,很多术语没法解读。比如有一个词叫做“face amount”,如果直接翻译,可以叫做“面额”,但是在保险里面没有“面额”这个术语。

于是笔者求助于翻译软件,结果某翻译软件给出的结果是“脸的数量”。最后笔者通读整个条款仔细分析,发现这个词应该对应的是国内万能险中的“初始保额”,或者叫“基本保额”。

再比如,在英文保险合同中,投保人和被保险人都叫做“insured”,如果不结合上下文分析,仅凭文字根本无法分辨。而这种现象在美国保险合同中比比皆是。

3、国内没有同类型产品,而且IUL产品结构比较复杂,导致很多对投资结构不熟悉的保险从业者,无法对这种带有被动计息策略和结构化投资特点的保险产品有很好的理解。

基于以上原因,很多理财师面对美国保险犹如看天书一般,最后的结果就是客户问起美国保险,就说美国保险风险高、要去美国体检、性价比不高等等,建议客户不要去考虑(其实是不懂)。

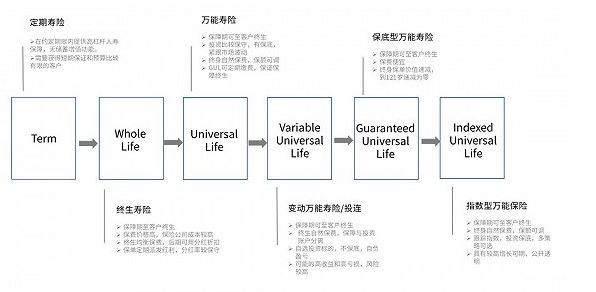

美国人寿保险的发展路径

上图是美国人寿保险发展的基本路径和产品特点,大家可以对应国内的保险产品进行参考。国内目前销售最多的产品是万能寿险(UL),部分公司也在销售投连险(VUL),但是保底型万能寿险和指数型万能寿险国内目前还没有同类型产品。而指数型万能险在美国已经是非常成熟的产品了。

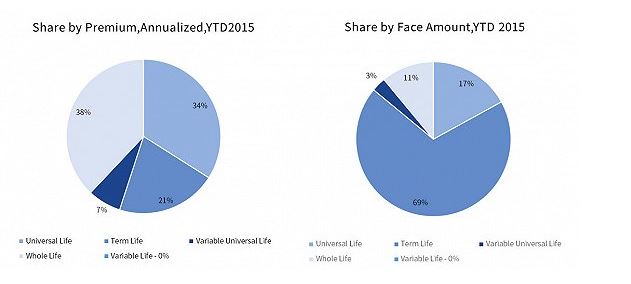

根据市场调研公司Wink的调查,指数型保险销售了21亿美金,这其中指数型万用寿险IUL占了99%。而IUL的保费占了全部万用寿险的66%。在市场占比上,以保费划分,UL 34%,TF 21%,VUL 7%,WL 38%。而以保单承保保额划分,由于定期寿保费便宜,杠杆较大,所以保额占比较大,具体为UL 17%,TF 69%,VUL 3%,WL 11%。

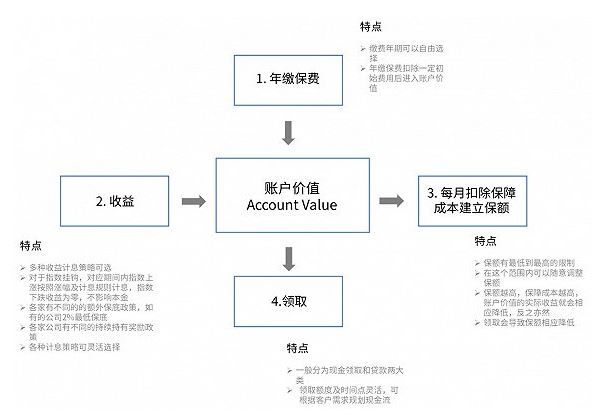

一张图学会美国指数型万能寿险的产品结构

美国IUL的产品虽然看起来复杂,但是如果单从产品结构来看,还是比较简单的,笔者尝试用一张图来描述美国IUL的产品结构,以期能够让理财师快速了解万能险的产品结构和特点。

具体如下:

从上图的产品结构来看,该产品有如下特点:

1、非常的灵活,无论从年缴保费、收益、保障、领取哪方面来说,都有非常高的自由度,可满足客户不同的需求,如资产传承、身价保障、现金流规划、教育金、养老金规划等的。

2、如果把产品进行分割,把1、2、4部分和账户价值部分看做一个产品,把3部分看做另一个产品,您可以大致理解为前者是一个保本的结构化指数追踪型产品,后者是一个自然费率的每月缴费的终身寿产品。

3、两者结合,就是一个追踪指数的保底型寿险——IUL。

所以从这个结构图来分析,产品架构就会非常清晰。

五句话知道美国保险的核心亮点

那么,当我们了解了IUL的产品结构后,我们再来分析美国保险相比与国内保险和香港保险的核心亮点,笔者从以下几个方面来分析:

1、宏观层面,美国是全球最大也是最发达的保险市场。我们看一下下面这个数据:

从以上数据可以看出,作为有14亿人口的中国,和具有3亿人口的美国相比,其保费规模美国是中国的2.5倍,保险密度美国是中国的近11倍。作为全球最发达的保险市场,其产品的创新能力、保障能力、对客户的保护能力都处于世界最佳的水平。

2、从保险市场来看,保险经纪市场的发达,让保险产品更具竞争力。不同于中国保险业主要销售产能来源于保险公司自有团队,美国主要的保险销售产能来源于经纪公司,而经纪业务的发达促进了保险市场和保险产品的充分竞争,导致美国保险的产品竞争力更强。所以无论从产品的创新性、收益性都有较明显的优势。

3、从保险责任来看,美国的免赔条款最少。美国的人寿保险免赔条款只有一条:即两年内自杀不赔,其他情况的身故都可以赔付。

4、从税务角度来看,美国对人寿保险有很好的优惠措施,对于非美籍人士来说,保险金的领取不涉及任何税务问题;对于美籍人士来说,如果把人寿保险放置如不可撤销信托后,也不涉及任何所得税和资本利得税的问题,所以对于合理规划税务,也有非常明显的优势。

5、对于高净值人群的资产配置角度来说,多币种配置也是对冲客户单一币种风险的必不可少的一个环节,而人寿保险也是资产配置中必不可少的一个资产大类。所以,一款收益较为稳健、长期回报能达到7%-10%年 复利、且具有高额保障的美国保险,就是客户非常有必要配置的一个资产类别。

基于此,大家就可以了解美国保险的基本结构和产品亮点,虽然产品的细则,各家公司都各有不同。但是只要掌握的大体的脉络,你会发现美国保险其实并不复杂,也没有想象中那么难。

声明:内容及图片转载自网络,版权归原作者所有。如有侵权请联系我们,我们将及时处理。