【理財】2020年投资趋势:低风险的保险成为首选 | 滙眾金融保險理財集團

05/08/2020有人说:“2019 年可能是过去十年最差的一年,但却是未来十年最好的一年”,这话可能有点危言耸听,但却给我们敲响了警钟。随着疫情的好转,各地也都在陆续复工,2020年的开篇比往年来的晚了一点。在今年这个特殊的年份,做金融投资要做什么样的思想准备呢?

1 投资观念转变

改革开放三四十年的时间里,我们已经习惯了8%甚至10%的经济增长速度,而随着经济增速的下降,债务违约频繁发生,以前的投资,可能无法回本,借出去的钱,正面临困境。

去年年底,中国人民银行原行长周小川在创新经济论坛上表示,我们中国还是可以尽量避免快速地进入到负利率时代。这个提醒告诉我们,中国早晚会进入负利率时代。

负利率带来最显著的影响是“资产荒”:好的投资标的越来越少。那什么是好的投资标的呢?收益相对较高且能持续的资产。收益不是最高,而是相对较高,重要的是能长期持续。

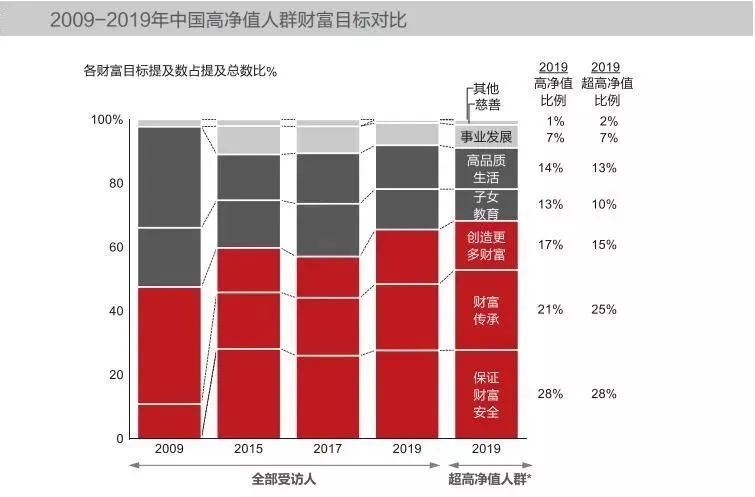

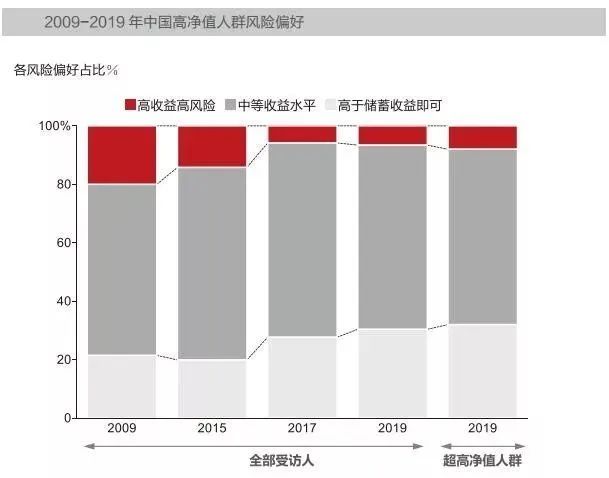

收益能翻倍的投资产品,风险过大,很可能血本无归;收益能达10%、甚至20%的产品,如这两年不断暴雷的P2P,也是昙花一现,前期红利难以把握,稍有不慎还踩雷。进入2020年,中国高净值群体已经意识到,高增长、高收益已经不再是投资策略的唯一标准,而低风险的保本产品成为首选。

贝恩公司和招商银行联合发布的《2019中国私人财富报告》显示,倾向于保本且高于储蓄收益产品的高净值人群已经达到过去10年的最高值。

2 当下资产保值增值的最佳方案:美元+保险

当各种银行理财产品收益率持续下行,股市依然在上蹿下跳、牛短熊长,甚至买房子也没有太大的吸引力之后,资产保值增值是每个人都需要思考的问题。作为锁定中长期稳定收益的保险产品就变得越来越有魅力。

在全球经济增速明显放缓的情形下,只有放眼全球进行资产配置才能降低货币资产的持有风险,而美元是各国外汇储备的重要对象,占全球外汇存底货币比重的63.5%,年通货膨胀率(Annual Inflation Rate)的几何平均数不足2%。所以,任何以美元计价的资产都有规避货币风险的作用。

综上,寿险+美元是目前市场环境下的最佳投资选择,能够满足高净值人群低风险、保本金、高于储蓄利率的投资需求,因此美国寿险成为越来越多高净值人群在投资美元理财产品的首选。

3 国人购买美国保险的好处

不少国内的高净值人士不惜专程飞到美国买保险,除了美国保险能够满足自身的投资需求外,还有以下考虑:

1. 分散投资风险,保护财富

如果单单持有一种货币的资产,风险到来时抵抗力是非常脆弱的。与中国经济相互独立的美国经济体,是分散投资的最佳选择。买美国的大额人寿保险是中国富豪做美元资产配置分散投资的一种最基本最有保障的方式。

2. 分散司法风险,享受司法豁免保障

在美国,人寿保险上的现金值享受司法豁免,不受官司追讨。也就是说,就算遭遇诉讼甚至牢狱之灾,保险里的钱都不会受到影响,这也是很多购买美国大额寿险的人看中的一点。通过合理规划,美国人寿保险可实现财富的隐匿和隔离,在一定程度上规避企业经营、婚姻变故等风险。

3. 用保险理赔来付遗产税

中国人在美国拥有的资产(主要指房地产)超过6万美元,就要支付高额的遗产税,联邦税率达40%。如果购买了人寿保险,就可以用身故赔偿金来支付遗产税,用一笔小钱省一笔大钱。

除了在面对风险时的安全,美国寿险还有以下优势:

拥有全球最完善的保障体系。美国的金融体制最完善,美国的保险业是最有保障的金融产业。美国保险公司几乎没有倒闭的,银行倒是不少,因此可以说保险业比银行的保障还要好。

保险公司历史悠久,注重信誉,市场成熟。大多亚洲国家的保险业只有几十年的历史,美国保险行业已经发展了上百年,很多公司是“百年老店”,市场成熟,理赔流程规范、及时。美国从来没有发生过因保险公司找借口不赔或是故意拖延理赔的情况。

保险产品先进。美国有亚洲没有的投资型和指数型万能险。

性价比高。美国保险的保费在全世界来说都是最便宜的,在相同保额的情况下,美国保险的保费是大陆的1/5,香港的1/3,台湾的1/2。

美国的寿险产品投资回报潜力高。以目前市场上最受欢迎的IUL(指数型万能寿险)为例,其收益与全球股指挂钩。以GA为例,跟踪美国标准普尔500指数,20年历史平均回报7-8%,增长潜力巨大。不仅如此,IUL还“保底锁利”,有效保障资产的保值和增值。

法律保护优,条款人性化。保险法不会让保险公司因为模棱两可的原因而拒绝理赔。在出现理赔争议时,法律倾向于保护消费者的权益。

服务完善,理赔快。美国保险理赔的程序比较简单,只需提供理赔申请单以及死亡证明(非美国公民需翻译成英文并公证)即可办理

注:文章内容、图片转自网络,版权归原作者所有,如有问题请及时联系我们。