【理財】美国保险那么火,买美国寿险,需要在美国待多久? | 滙眾金融保險理財集團

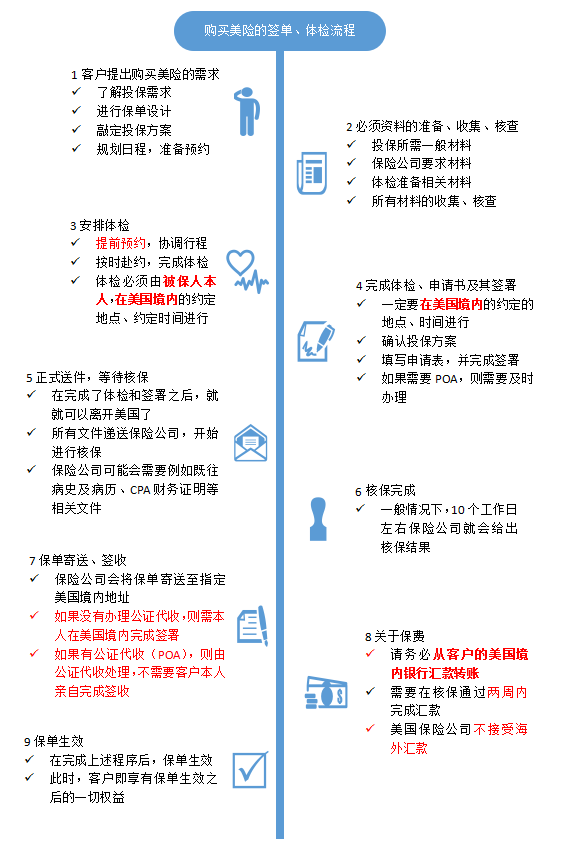

06/10/2020关于美国寿险的时候,很多人都有一种疑惑:如果我要买美国寿险,那我需不需要亲自去美国?如果需要,在哪些阶段需要亲自去呢?

如果是购买美国寿险的话,被保人一定要在美国境内接受体检,投保人一定要在美国境内填写保单申请并签署。

所有这些事情其实半天就可以做完。但出于客户的健康和体检结果的考虑,建议不要刚下飞机就接受体检,最好休息一个晚上,第二天早上接受体检。另外,体检需要提前预约护士,所以客户需要提前告知赴美行程好提前安排。

此外,申请理赔时是不需要专门飞往美国办理的,只需要按要求将资料邮寄给保险公司即可。

国内中产家庭和高净值资产家庭纷纷购买美国大额人寿保险,是基于以下几个迫切的需求:

这两年,随着国内金融投资市场的不稳定以及希望家庭资产被保护且不被稀释。国内中产家庭和高净值资产家庭对美元资产配置需求迫切。从以前的“个别产品需求”正在逐渐转变为“财富管理一揽子计划”。而大额人寿保单正是一揽子计划里的关键选项,已经成为富裕人群用资产配置方式来对抗汇率风险、通胀风险的重要工具。

结论:资产风险对冲必备。

众所周知的CRS给大家带来越来越大的税收压力,资产安全传承和遗产税犹如一把达摩克利斯之剑悬挂在众多高净值人群头上,全球被追税的阴影时时刻刻笼罩在国内富豪们的心上,有能隐匿的,免税的,有绝对可靠性的大额美国人寿保单,可以从根本上解决这些心头之患。因为美国人寿保险现金价值增值部分、保险身故理赔金等,全部免税!!!

非美国人在美国的不动产如在美国本土被继承,需要缴纳40%遗产税,而免税额仅有6万美金,可美国人寿保单没有遗产税,无论多高的理赔金额,都无需缴纳遗产税!!有绿卡的和美国公民如在巨额保单上搭配信托,也无遗产税。这是非常独特的优势功能之一。

另外,还有一项撬动资金杠杆的优势,在财富传承给下一代的规划中仅仅利用一小部分钱买份人寿保险,就能撬动4到8倍杠杆(具体和投保年龄有关)例如:一位50岁的母亲拿出200多万买一份1000万的人寿保险,这样她在身故后孩子就可以继承1000万,并且人寿保险现金值和死亡理赔不受债主和官司的追讨,真正意义上保障私有财产。

结论:传承安全无遗产税。

很多人还以为人寿保险是过世后留给家人的保障,那就Out了 ,现在美国人寿保险是在过世前就可以享受“生前福利”,例如:你购买某些能累计保单现金价值的寿险,你就可以在日后透过提领的方式来享受生前福利,可以拿出钱来作为退休养老金或者孩子教育金及家庭其他开支使用,这些提领的钱也是免税的,只有美国人寿保险才有这种产品。

结论:轻松做到在美国退休养老及子女教育计划。

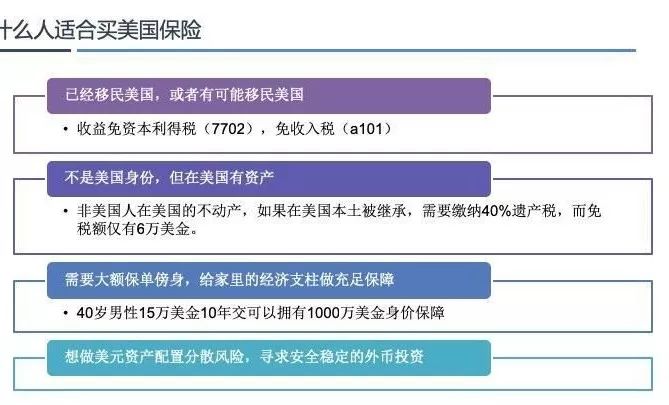

01

根据长期税务规划,和投资理财的角度

a、孩子在美国出生

b、自己或孩子将来打算移民美国

02

在美国有投资资产,或给儿女置业

a、有子女在美国读书

b、在美国有房产或者其他有形资产投资

03

根据家庭经济支柱的保障需求以及家庭财富传承等原因

a、担心CRS全球追税,资产安全传承或国内遗产税实施等问题

b、家庭经济支柱因为各种原因自身没有高额保障,希望掌控家族财富流向的人群

c、婚姻家庭关系复杂,指望通过信托➕保单的方式按照自己意愿分配财富的人群

04

寻求安全稳定美金资产投资,借力机构投资参与美国金融投资的人群

人寿保险业在美国是个成熟而发达的市场,保费在全世界来说也是最便宜的,低廉的保费带来的就是高杠杆率. 同样买100万美金的保额,如果美国需要1万美金,那么在香港购买则需要3万美金,中国内陆则需要5万美金!

在美国发行的人寿保险是受到美国法律严格的保护,尤其美国的法律初衷是以保护消费者制定的,因此保险公司因为模稜两可的原因拒绝理赔案例很少。美国保险理赔条件非常宽松,除了两年之内自杀不赔付,其他都赔!无论是发生吸毒致死、自然灾害、战乱、酒驾甚至不可抗力情况,都赔付!

美国人寿保险业历史悠久,已经有250多年的历史,是一个成熟发达的市场。拥有全世界最先进的产品设计类型——IUL指数型万能寿险 。这类产品作为一种有保障的投资型保险,可以跟踪股指获得收益保证只赚不亏,平均年收益率7-8%,保底锁利。获得了越来越多人的青睐。目前只种类型的产品还是美国独有!

美国人寿保险的核保体检项目非常简单,就是血常规和尿常规,但是对被保险人是否吸烟要求比较高,体检即可查出,即使被保险人患有一些慢性病,通过提供随诊报告和连续体检证明都有顺利承保的可能性!

比起房地产投资一次性动辄几百万上千美金的投入,人寿保险是分步分量投入少部分资金,在目前外汇管制严格的形势下投资人更容易解决所需资金问题。

针对投资者对身份和美国资产证明的顾虑,我们提供的美国大保险公司给予外国人的人寿保险产品,免去美国资产和身份的要求,大幅度降低投资难度!

案例一:财富传承,防止败家,给儿女富足稳定的一生

卢先生49岁。事业有成,希望儿子继承家业,但唯一的儿子对家族生意毫无兴趣。留学海外的儿子只想搞艺术,且无意回国,花钱如流水,这成为卢先生最大的心病。

为了家产传承,卢先生在太太的陪同下赴美为自己买下了一张大额保单,受益人是儿子。

这份大单年缴费69万美金,缴费期只需10年,总保费690万美元。卢先生用690万美金的总保费最高可获得3200多万美金的身故赔偿金。

不提领用于传承:

在未来,卢先生一旦身故,就不需要担心儿子不能继承家业,生活失去保障,这张大额保单可以保证他有一定质量的生活,并且卢先生还专门设立了家族信托,通过信托来帮助他完成未来的遗产可以将遗产分批次的给到儿子防止他把钱一次挥霍掉。

点评:大额保单能够给子女一生的保障,防止孩子挥霍败家,给孩子一个富足人生。

案例二:

生活保障,140万美金保单投资换来1000万美金,生意垮了也有后路

37岁的王先生是一个靠房地产发家的商人。这两年三、四线城市房地产市场恶化,张先生一直担心: “要是自己倒了、公司倒了,什么都会倒,家里的老婆和孩子怎么办!”

于是王先生打算年缴保费14万美金,缴费期10年,共缴140万美金,利用美国的高杠杆,相当于,于先生为自己存下1000万美金。按规定,即便生意失败,这张大额保单是他的个人资产与公司资产隔离,未来他还可以从这张保单中提取生活费,保证他仍可以过上体面的贵族生活。即使不需要从保单中取钱,他也相当于资产扩大了8倍,为孩子留下了一笔巨款。

可提领用于生活保障:

点评:购买美国大额保单,在隔离风险,避债避税这方面有非常大的优势。不仅是生意的风险,婚姻带来的财产分割的风险也同样适用。

案例三:

教育和退休保障,美险灵活提领模式,给孩子未来做教育金或退休金

刘女士 30岁,孩子是在美国出生,目前定居在北京,孩子初中以前在国内上学,需求。

1、希望提前规划为孩子未来教育做教育金

2、退休后可以作为退休金

解决方案:

刘女士购买美国保险保额500万美元,年缴费9.33万美元,缴费期5年,共缴46.65万美元。按照刘女士诉求,可在50岁开始从保单往出提领现金,每年可以提领12.2W美元,如一直提领到75岁,则25年里一共可以提领318万美元,90岁身故时,依然可以给孩子留下1070万美金的财富并且还免税。

点评:投保人越年轻,保费越低,将来用于子女教育基金或是养老的提领金额就会越高;生故时,给孩子留下的财富也就会越多。