【理財】省税最全攻略!| 宏盛保險與理財─黃海蒂

06/18/2020 美國奧淇宏盛-金融保險專家随着疫情的持续发展,经济恢复变得格外的重要。为了刺激低迷经济的发展,美国政府推除了比如说美国政府开始大举购买公司债券,加建基础设施,低利率环境仍然要维持一段时间。可以看出美国政府在尽全力刺激经济的发展并且努力帮助个人和公司渡过难关。政府在税务方面也在不断完善,保护大家的利益, 在疫情期间,为公司和个人提供了便利。

距离2019年报税截止日期是7月15日,已经不到1个月的时间。然而2019年-2020年的上半年由于新冠病毒而变得很特别。此次【奥淇宏盛云客汇】为您再次请来Lu&Company 的创始人Edwin Lu 会计师,来为大家解读在这特殊的一年如何省税赚钱!

英雄法案

上次Edwin律师讲座结尾的时候有提到英雄法案,目前虽然只是众议院通过,但是最终通过实施的可能性很大。福利如下:

• 补助支票每人$1,200(最多2个大人+3孩子);$75,000/$150,000

• 失业金联邦补助$600/周(可能会变更为$250/$350)可能延长6个月到2021年1月

• 最高赦免学生贷款$10,000

PPP贷款更新-6月5日 PPPFA

【PPP贷款赦免更新】- June 5 PPPFA

• 6月5日之后批准的PPP贷款期限可最长5年(之前获批的客户可联系银行延长贷款期限)

• 8周自动增加到24周(可选择保留8周)

• 延长rehiring从6月30日至12月31日

• 工资支出75%降至60%

• 其他支出25%增至40%

• 全部赦免和部分赦免

部分赦免举例如下:

客户获得$100,000 PPP贷款,豁免期间使用了$54,000 (54%)用在薪资成本。

最大赦免额 = $54,000/60% = $90,000

其中$54,000分配给薪资成本;$36,000分配给非薪资成本

• 自雇主可能将全部赦免(SBA 19th Interim Final Rule 6/19公布)

• 自雇主收入补偿

-#1: 2019 8/52 净收入(8周)或

-#2: 2019 2.5/12 净收入(24周)

举例:

2019年Schedule C净收益$100,000。月平均收益为$8,333,已经申请到PPP贷款$20,833。8周的房租$5,000; 水电$500; 贷款利息$1,000。

#1: 自动赦免额度:$100,000 * 8 / 52 = $15,385

剩余部分$20,833-$15,385=$5,448需用在房租、水电或贷款利

息支出。

#2: 自动赦免额度:$100,000 * 2.5 / 12 = $20,833

• 10个月时间来提交贷款赦免申请,银行60天内需审阅申请

• 总审批时间可能长达5个月

• 被拒的赦免30天内可以申请SBA重新审阅

• 6月5日后批准的PPP贷款期限可最长5年(之前的客户可联系银行延长贷款期限)

• $2百万为主要审查对象

• 赦免后保留相关文件6年

• 薪资成本:

- 工资

- 雇主健康保险

- 雇主退休计划

- 雇主州薪资税

• 非薪资成本:

- 租金:房租或设备租赁(打印机、服务器、汽车等)

- 水电:电费、煤气、水费、电话、运输、网络等

- 贷款利息:不动产或设备的贷款利息(机器设备、汽车等)

Deferral of Employee Tax – 薪资税延迟提交

除了PPP外,薪资税延迟提交也是对于雇主非常有利,提高现金流,维持公司运转。

• 适用于所有雇主

• 适用期间:03/27/2020-12/31/2021

• 雇主社会安全税6.2%(雇主医疗保险税1.45%不适用)

• PPP获得赦免前可以延迟提交薪资税

• 延迟金额偿还 - 50%于 12/31/2021提交& 剩下50% 于12/31/2022提交

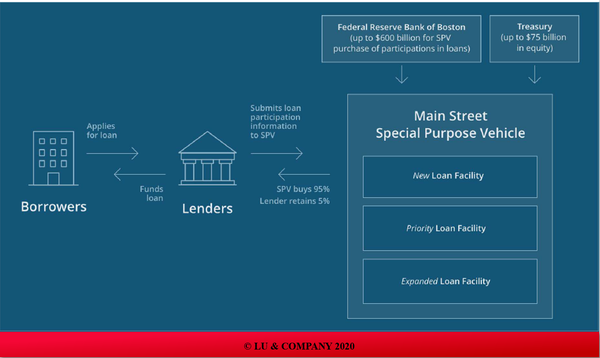

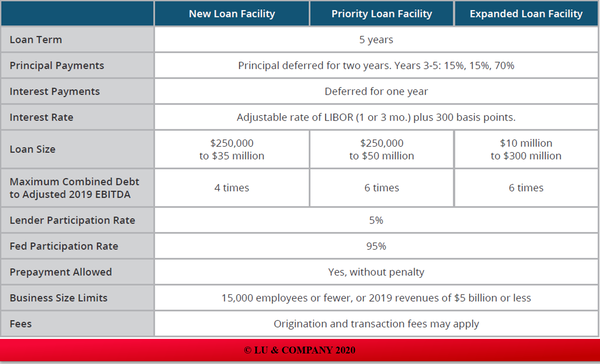

Main Street Lending Program – 大众企业贷款计划

本周一,美政府提出类7500亿美金的公司债券,来刺激经济发展。该计划是美联储推出的针对PPP无覆盖到的企业的贷款计划,主要内容包括以下:

• 疫情前经营状况良好小于15,000员工或小于$50亿销售额的企业

• 贷款金额$250,00至$300 million

• EBITDA X 4或6

• 浮动利率(LIBOR+3%)

• 5年期限,本金还款可推迟2年,利息还款可推迟1年,不能赦免

• 可以提前还款,没有罚款

• PPP申请者可以申请MSLP

图片解析:

全球税务申报

对于高净值,高资产的客户不仅在全球,比如中国,美国和其他国家都有资产,而且很多都是美国绿卡持有者或者公民。那么对于这些高净值客户,如何做好全球税务的规划,省税赚钱就非常关键。同时吕会计师,也对美国个人报税的相关信息进行了解读。

【谁应该报税?】- 分为以下两类:

• 美国税务居民

• 非美国税务居民 – 对于在美国产生收益的非美国税务居民,IRS会要求被纳税

对于在美国投资的外国人,每年在会收到K1表格,显示“美国收入“,需要申报收益的税务。可能由于中美贸易协定,并不需要缴纳K1显示的纳税款项。如果遇到此类情况,一定要联系会计师,为您省税!

符合下列标准之一,即为美国税务居民:

• 美国公民

• 美国绿卡持有者

• 符合实际居留标准(183天):

Note: 1、当年在美31天或以上

&2、过去三年必须住够至少183天

举一个例子,方便大家理解如何区分税务和税务居民:

1、2020年在美120天,2019年在美150天,2018年在美120天

120X1 + 150X1/3+120X1/6 = 190 天 > 183天 – 为税务居民

2、2020年在美120天,2019年在美120天,2018年在美120天

120X1 + 120X1/3 + 120X/1/6 = 180天<183天 – 为非税务居民

【申报截止日期】

-4月15日:每年4月15日为上一年个税申报的截止日期 (今年是7月15日)

-10月15日:如果您不能于4月15日前申报,您可以在4月15日之前延期6个月申报,延期申报的最后截止日是10月15日

-税表延期不等于欠税延期

【预缴税的相关问题】

另外,吕会计师特别提出了预缴税的问题。美国是一边赚钱一边付税的,对于W-2的比较方便,由雇主代付,但是1099的自雇主需要按照每个季度需要缴税,这个时候预缴税就很重要了。

【联邦预缴税SAFE HARBOR】- 减去联邦扣税后欠税小于$1000

1. 当年总税负的90%

2. 去年总税负的100%

3. 去年总税负的110%,如果调整后收入(AGI)大于$150,000 ($75,000 MFS)

Q1 4/15 25%;Q2 6/15 25%;Q3 9/15 25%;Q4 1/15 25%

【加州预缴税SAFE HARBOR】 ($500/$250 MFS)

1. 当年总税负的90%

2. 去年总税负的100%

3. 去年总税负的110%,如果调整后收入(AGI)大于$150,000 ($75,000 MFS)

4. 如果当年年加州AGI等于或超过$1,000,000($500,000 MFS)就必须按照当年90%来计算。

Q1 4/15 30%;Q2 6/15 40%;Q3 9/15 0%;Q4 1/15 30%;

【申报范围】

• 申报全球范围收入

• 海外特定金融资产

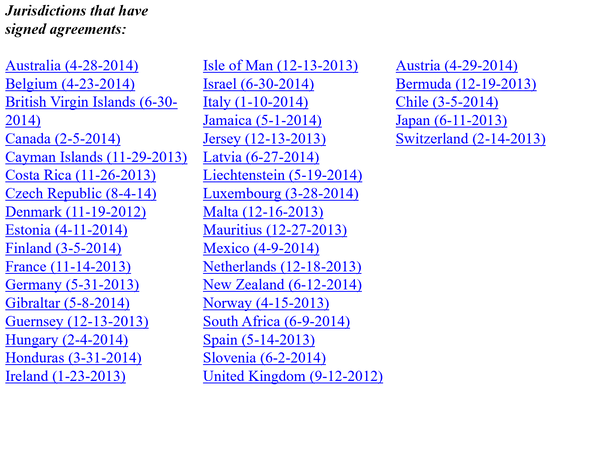

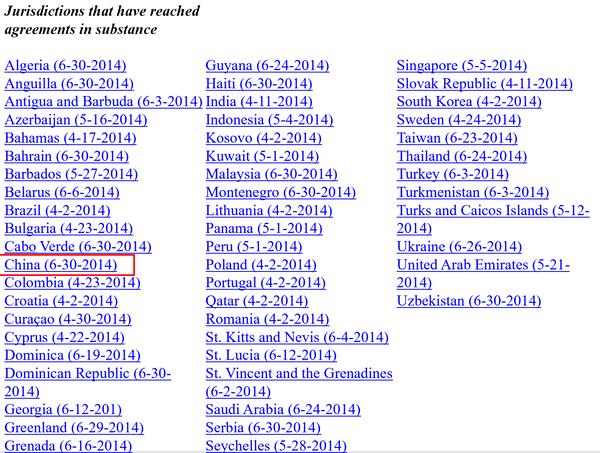

肥咖条款(FATCA)

是美国在2012年通过“外国账户税收遵从法(简称FATCA),2013年1月起生效。“肥咖条款”要求全球金融机构向美国通报美国人在海外的金融资料,以供美国政府查税。

目前参与肥咖条款的国家如下图:

已经基本赞同合约条款的国家或地区如下:

截止到今天,2523个中国金融机构向美国国税局申报金融账户

【申报表格】

• 财政部-海外账户信息申报FinCEN Form 114 ($10,000)

• 国税局-海外特定金融资产申报Form 8938

Unmarried $50,000年底/$75,000任何一天

Married $100,000年底/$150,000任何一天

• 国税局-持有海外股份公司申报Form 5471

• 国税局-持有海外合伙人公司申报Form 8865

• 海外赠与Form 3520 (如果非美国人赠与美国人不需要缴税,但是需要提交Form 3520 来披露)

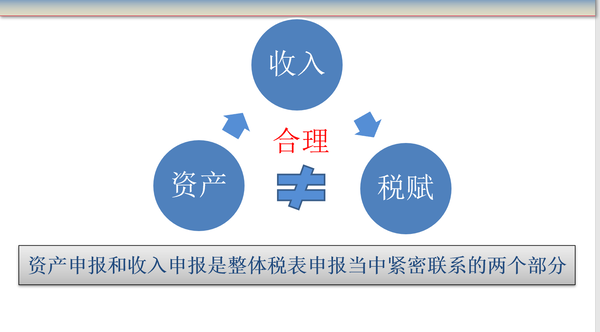

收入申报

在讲收入申报前,有一个重要概念必须分享给大家:资产申报自身和税赋是没有关系的,但在成为税务居民后,资产产生的收益会变成收入,才需要缴税。因而资产的规划是否合理与税务的申报一定要重视。

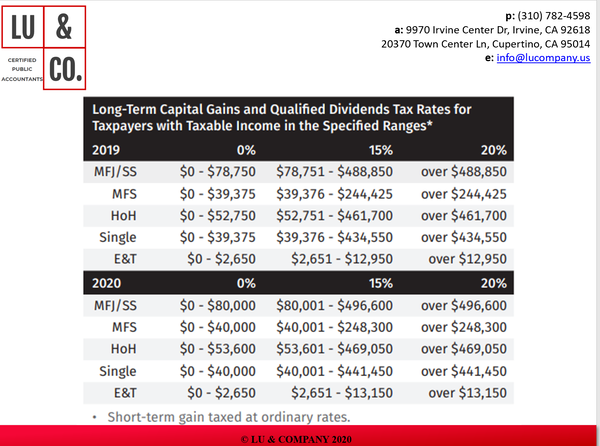

2019年美国个人缴税标准如下:

其中以下几种收入,会有税务的优惠:

【Qualified分红收入】

• 在ex-dividend date前拥有此股票

• 在121天的区间内持有超过60天

• 121天从ex-dividend date前60天开始计算

• 天数计算包括销售那天,但不包括购买那天

• 加州没有优惠税率

【长期资本利得】

• 持有超过365天

• 天数计算包括销售那天,但不包括购买那天

• 加州没有优惠税率

【Wash Sale】

• 损失当年不能抵扣,如果30天前/后购买同一支股票

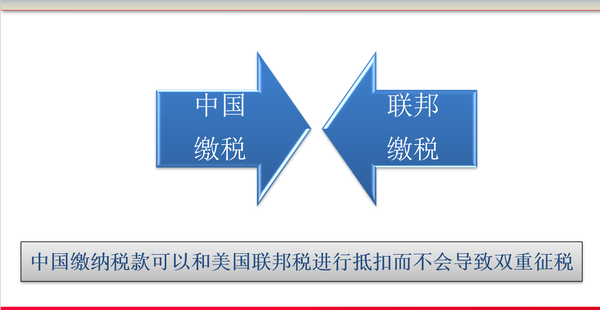

很多人会问,如果我已经在中国缴税,还需要缴纳美国联邦税吗?答案是不需要!中国已经纳税的部分,用1116表格可以抵联邦税,但是州税部分是无法抵扣的。

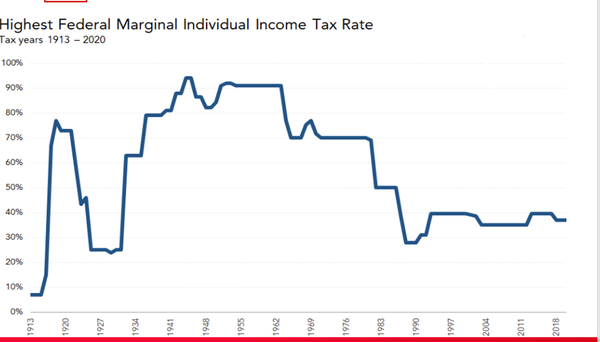

【那么我们要如何做好税务规划呢?】

目前的税率还是处于比较低的状态,但是疫情过后税率是一定会上升的,那么我们要如何为将来通过降低收入所得而降低收入税呢?

吕律师推荐了几款计划给大家,来做好税务的规划:

1、 IRA个人退休计划

• 7/15/2020 – 2019年没有用的额度还是可以用!

• Traditional (provisional income) – 税前的钱投入,增值部分需要纳税

• Roth (not provisional income) – 税后的钱投入,增值部分不需要纳税

• 挣得收入earned income

• 本金可以随时取出

• 盈利部分-5年和59.5年龄

2、529教育计划

• 放入的钱算作赠与($15,000)

• 第一次可以一次性选择赠与5年额度: $75,000/$150,000

• 对于每一个受益人,加州最多可放入$529,000

• 税改后允许支付大学之前的K-12的教育费用($10,000)

• 更改受益人

• 加州没有额外抵扣福利

3、1031交换

• 税改后仅限于不动产

• 延迟资本利得税的缴纳

• 45-天& 180-天规则(同时计时)

• 新的不动产继承之前成本: 折旧V.S.节税

• 1031一直交换直到永远

• 自住房不符合

最后我还是要照常做个小广告。我们奥淇宏盛每周三下午4点,携手各界专业人士,经验丰富的律师,会计师,房产经纪人,保险经纪人等,推出【奥淇宏盛云客汇】云端专栏节目,站在最前沿,为您解读保险理财,财经新闻和时政分析。

我们奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,欢迎随时联系我们。

把此文章分享到:

關於 美國奧淇宏盛-金融保險專家