【理财】2020年不花钱的理财规划 | 美國奧淇宏盛-金融保險專家

10/30/2020

美國奧淇宏盛-金融保險專家

距离美国大选日,还有不到一周的时间,到处充满了不确定因素。无论谁上台做总统,我们的日子要照过。在这动荡的日子里,美国奥淇宏盛【云客汇】又迎来了最新的一期。本期特邀美国奥淇宏盛总裁兼CEO黄海蒂女士及首席营销官Ethan Wu 先生教您年底之前如何省税,如何用税前的钱提早做好理财规划。

在美国,没有足够的美国人享受企业提供的退休计划,而对于这部分有退休计划的美国人来说,还是存不下足够的钱来维持退休后的生活水平。美国的养老体系,诟病很多,近几年更是频频告急。

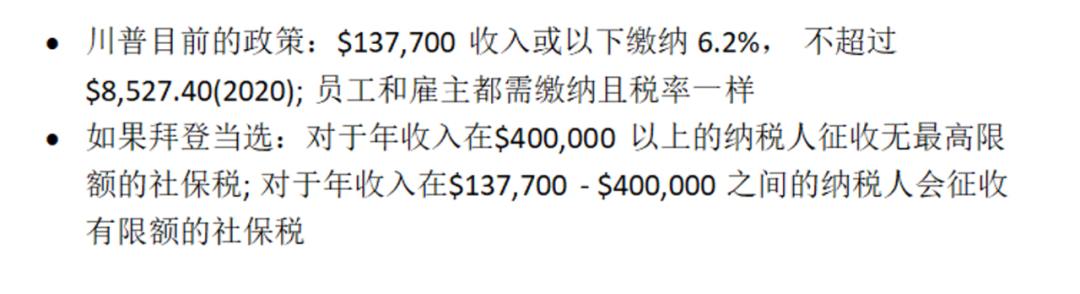

主要包括【社会安全退休金】、【公司提供的Qualified Plan and Non- Qualified Plan】和【个人储蓄】。【社会安全退休金- Social Security Benefit】政府规定,凡有工作或生意收入者,都要缴纳社会安全税,简称【FICA】,分为退休金税和医疗保险税。前者,占收入的6.2%,但每年有上限;后者,为收入的1.45%。2019年雇主和员工贡献的最高上限为$8.239.80。一般退休福利,要求纳税人有四十个点才具享受资格,故需工作十年。在2034年可能面临用完。【公司提供的Qualified Plan and Non-Qualified Plan】

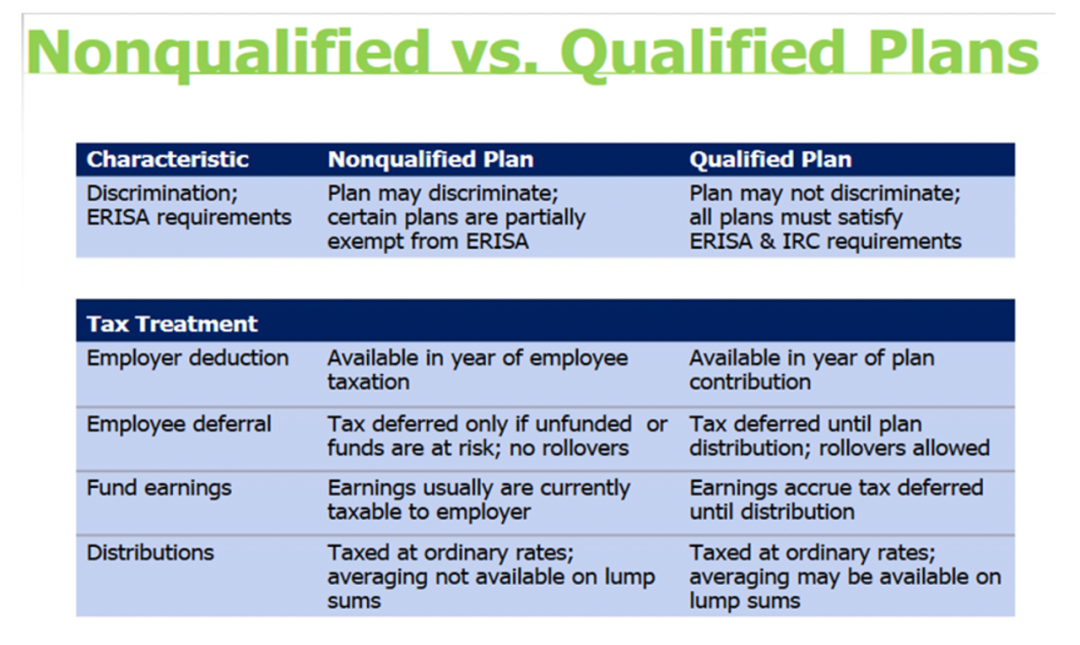

根据是否满足ERISA – 雇员退休收入保障法,分为Nonqualified plan 和 qualified plan,二者有以下的区分:Qualified Plan 又分为两种:约定给付计划(Defied Benefit Plans)和约定提存金办法(Defined Contribution Plans)。区别如下图:

还有一些针对小型企业的推出方案包括SIMPLE IRAs, SIMPLE 401(K)s 和SEP IRAs。

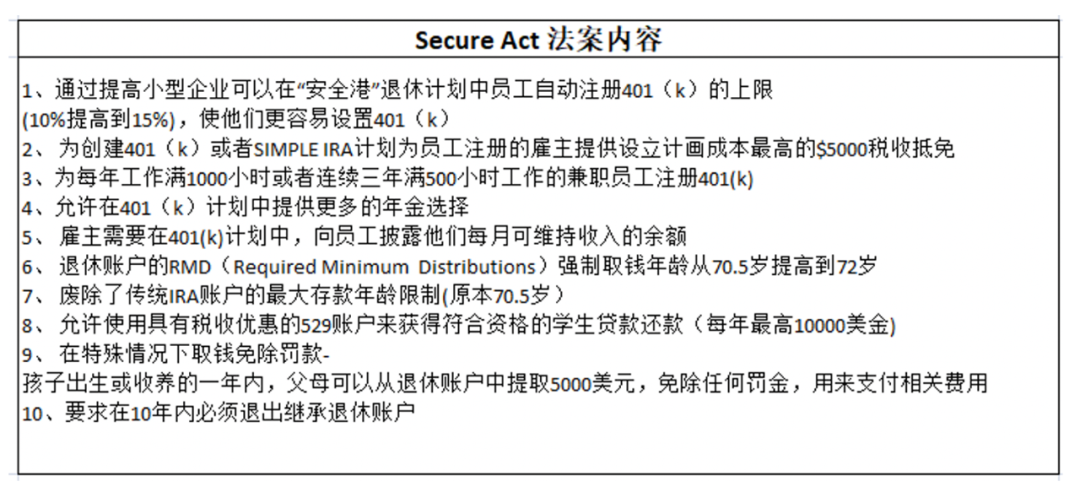

主要包括卖掉房子来退休 - Home Equity 和反向抵押贷款– Reverse Mortgage。翻译成中文就是“提高每个社区促进退休法案”,于2020年1月1日生效。主要有以下的内容:

【2020年退休contribution limit】- 金融理财产品:股票、债卷、共同基金、养老基金、指数型股票基金、投资信託基金、年金、人寿保险、货币市场帐户、定存、选择权、期货、不动产投资信託、寿险保单贴现、珍藏品、外汇产品、房地产。

今天我们主要从如何利用人寿保险和年金来做好退休规划。- 我们可以用Defined Benefit Plan即约定给付方法和Defined Contribution Plan即约定提存金方法中的钱来购买人寿保险。这样一来,员工就有机会用税前的钱来购买而购买人寿保险。但是有很严格的要求,即所购买的人寿保险必须是退休计划的“附带”(Incidental)。

* 购买的Whole Life Insurance (终身分红型寿险) 的保费不得超过贡献在退休计划中资金的50%;* 购买的Universal Life Policy (指数型的人寿保险)的保费不得超过贡献在退休计划中资金的25%;* 对于Defined Benefit Plan即约定给付方法还有一个特殊的要求,即所有购买的人寿保险的保额不可以超过所参与僱员的退休后期望的退休金的100倍。主管红利计划Executive Bonus Plan主管红利计划Executive Bonus Plan是僱主或公司向其挑选的主要员工或高管提供额外补充福利的一种方式。借助Executive Bonus Plan, 企业可以使用可抵税的公司资金为关键人员选择性地提供有价值的收益。有效使用的Executive Bonus Plan 可以成为吸引和留住关键高管人员的宝贵工具。团体保险是雇主或者规模较大的组织机构为员工或成员提供的保险。年金(Annuity)是一个金融工具,也可以结合一些税务规划做省税计划,如401k、403B、IRA 或 SEP IRA 。不少老百姓换了工作或提早退休,可以把前公司的雇员退休账户(401k)里的钱转到自己IRA年金来。这种Rollover 或 Transfer 只是换个地方,不牵涉提前领取的问题,因而不会有税的问题,更不会有罚款。此外,如果购买了年金,并且选择了“保证终生附加条款”(Guaranteed Lifetime Income Rider),那么就可以享受保证一定数目的终身退休金,直到去世为止。MYGA – 類似CD定存一樣的年金(multi-year guaranteed annuity,)* 固定年金的一种,一般提供一定期限的固定利息,3-10年不等。FPDA Indexed Annuity – 灵活保费指数型年金(Flexible Premium Deferred Annuity – Indexed Annuity)* 灵活多次保费是可以每年缴纳定额的premium,与SPDA Indexed Annuity不同,不需要一次性投入大笔的premium。SPDA Indexed Annuity – 单期保费延迟指数型年金(Single Premium Deferred Annuity – Indexed Annuity)* 单期延期年金(SPDA)是只需要单笔付款,之后便进入了积累期(Accumulation Phase)。在积累阶段所积累的利息不被征税,而是在年金开始年化的时候,即开始定期领取(Withdraw)的时候开始缴税。对于个人可以在SPDA中投资多少没有投资限制。所以年金产品相当繁多, 一定要透过仔细选择才能找出最适合自己的产品!我们奥淇宏盛每周三下午4点,携手各界专业人士,经验丰富的律师,会计师,房产经纪人,保险经纪人等,推出【奥淇宏盛云客汇】云端专栏节目,站在最前沿,为您解读保险理财,财经新闻和时政分析。我们奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财 务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,欢迎随时联系我们。

把此文章分享到: