【理財】了解美国信托,看这一篇就够了! │ 汇众金融保险理财集团

04/04/2021

英文Trust本身的意思是信任,在法律范畴里翻译成信托,真得很妙!它是一个法人,有别于自然人,不会死亡,有自己的税号(Tax ID)。一个完整的遗产规划肯定有各种信托来铺路,因为信托不仅能帮我们省税,避免遗产税,还在一定基础上具有法律保障、避免法院认证和子女离婚财产保障的功能。

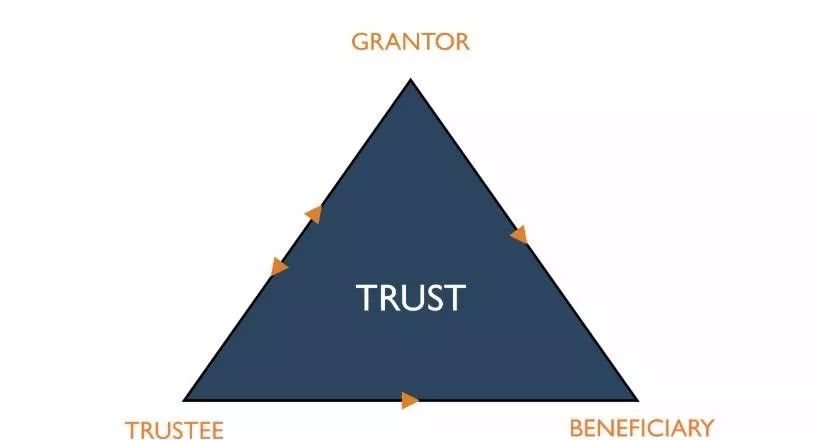

信托是一种法律契约,信托设立人(Grantor)设立信托,把财产放到信托中。名义上,已经放到信托中的财产属于信托所有。信托有三方:设立人(Grantor)、委托人或执行人(Trustee)和受益人(Beneficiary)。信托可以简单地理解为:设立人为了第三方(受益人)的利益而把财产放到信托中,由委托人根据设立人的意愿来管理和分配财产。信托根据执行人掌控能力分为:可撤消信托(Revocable Trust)和不可撤消信托(Irrevocable Trust);信托根据其生效时间又可分为生前信托(Inter-vivos Trust or Living Trust)和生后信托(Testamentary Trust)。

图片来源于网络

可撤消信托(Revocable Trust)

常见的生前信托(Living Trust)就是一种可撤消信托,在可撤消信托中,虽然表面上看设立人把财产放到信托中了,但设立人保留完全的支配权和控制权,生前信托的好处主要是:已放入生前信托的财产在设立人过世后不需要经过法庭认证(Probate)而可以直接传给你指定的收益人。这是遗嘱所没有的好处。遗嘱和没有遗嘱的财产在当事人过世后都要经过一个耗时又费钱的法庭认证(Probate)程序,而且所有的财产明细和家庭情况都公布于世,隐私全无。

生后信托(Testamentary Trust)

当信托设立人过世后,生前信托中的财产就开始步入生后信托的过程,根据其性质不同又分为三类,分别为A、B、C Trust,适用于遗产规划。

A. Survivor' Trust

先过世那方把所有名下的财产交给在世的配偶使用和分配,以后怎么分后裔也是后过世的配偶决定。

B. By-passTrust (Credit Shelter Trust)

先过世的那方指定财产受益人,此信托若是不多于当年的遗产豁免,目前是549万,放进去,不管以后涨到多少钱,都是没有遗产税的。在世的配偶可以领取信托中的收益,但不能领钱本金,并无权修改已指定的受益人。这对保护子女的财产利益非常有帮助,如果您担心您先过世,您孩子 的财产会被"后妈"、"后爸"不合理瓜分,这是一个良策!

C. Marital DeductionTrust (Qualified Terminal Interest Trust简称Q-TIP)

先过世的那方指定财产受益人,在世的配偶可以领取信托中的收益,但如果他/她生活穷困潦倒,还是可以支取本金,以保证其生活质量,但无权修改受益人及分配情况。

不可撤消信托(Irrevocable Trust)

顾名思义,就是一旦信托设立人设立此信托,他们已经把拥有权(Owership)放弃了,没有受益人的同意,设立人不得修改和取消此信托。您赠与到其中的财产是一种终极赠与,您完全放弃了所有权,不可以再拿出来,故此,这种信托中的财产享有税务上的好处。

A. ILIT(Irrevocable Life Insurance Trust (不可撤销的人寿保险信托)

在遗产规划中,最普遍的一款是不可撤消人寿保险信托。投保人(Theinsured)向这种信托每年赠送(Gift)一笔钱,由信托向保险公司申请保险、支付保费,信托拥有这份保险。由于被保人不直接支付保费,也不拥有保险,所以死亡赔偿(Death Benefit)不记入遗产,故没有遗产税。

B. 朝代信托(Dynasty Trust)

此信托可以让您的子子孙孙都能享用您留下的财富,但又不能过分滥用。朝代信托的依据是美国有关财产转移的四条法律:第一,遗产超过一定程度要交遗产税,税率在40%左右;第二,每人可以赠与14000美元(2017年)的財物,若夫妻联合赠与就是28000美元;第三,每人一生有549万美元的赠与额(2017年);第四,如果隔代传授,即不传子而传孙,则在遗产税之外要再交一个隔代赠与税,税率和遗产税一样,大约是50%。放在朝代信托中的财产一般是可以升值的,如股票、共同基金和出租的房地产。朝代信托再用其中的资产购买人寿保险,使朝代信托中的财富可以不断地大幅度增值。朝代信托中的资产可保留三到四代(120年或更长)。几代下来可以累积极其巨量的财富。

C. QPRT(Qualified Peronsal Residence Trust个人合格住宅信托)

可以把每年14000美元的免税额度赠与在此信托中,把房产在无税的情况下转给下一代。此信托的弊端是该房产不能买卖。

D. 家族慈善基金会(Family Charitable Foundation)

如果您的财产超过遗产免税额,除了想把一部分财产留给子女外,也想造福社会和心仪的慈善事业,您就可以建立自己的家族基金会。设立家族基金会有很多税务上的好处:首先,每年的捐赠可以抵税,如果是现金可以抵AGI(Adjusted Gross Income)的30%,未用完的可以carry-over5年;其二,去世后的赠与完全没有遗产税;其三,慈善基金会的投资所得不需要交增值税;其四,捐赠人和子女可以成为基金会的董事(Board Directors),若参与基金会的运作和管理可以领取"合理的"薪水和其它福利,如退休计划、医疗保险等等。家族慈善基金会要做的事情是每年必须捐赠至少5%的资产给"Public Charity"(公共慈善组织),如学校、医院、教会等。

需要指出的的是,不是所有的律师都精通信托,信托要找专业的律师来做。林林总总介绍了几种信托,不管是从保护隐私、避免认证花钱耗时的角度来权衡,还是从避免遗产税、保护孩子的利益来考虑,信托都是非常重要的,而且是越早做越好,因为您是按当年的遗产豁免额把财产放在信托里,其增值的部分是不用交遗产税的,时间就是金钱在这里体现地淋漓尽致!

注:本文内容源自网络,版权归原作者所有,如有问题请及时联系我们。

图片使用免责声明:本公众号使用图片均来自搜索引擎,所用图片未标注发布者,使用该图片仅为分享使用,网络平台提供者发现后请联系本站,如果情况属实,我们会第一时间给予删除。