【理财】2021年最火爆的年金产品 | 美国奥淇宏盛-金融保险专家

05/15/2021 美國奧淇宏盛-金融保險專家2021年是很奇特的一年,房地产火爆,币圈火爆,越是火爆,就越需要谨慎,因为您不知道会在哪里踩雷。投资需谨慎,也必须多样化,年金就是一个非常好的规避风险,保证终身的投资理财工具。

市场上的年金产品可谓琳琅满目,营销方式也五花八门,开户即送25%的红利奖金,保底不亏本的投资成长,保证的终身永续收入,到底是真是假?该不该买?如何选择适合自己的年金?本期【奥淇宏盛云星汇】特邀4位美国金融保险行业的资深专家,为您深入且精准解析。

【为什么要购买年金?】

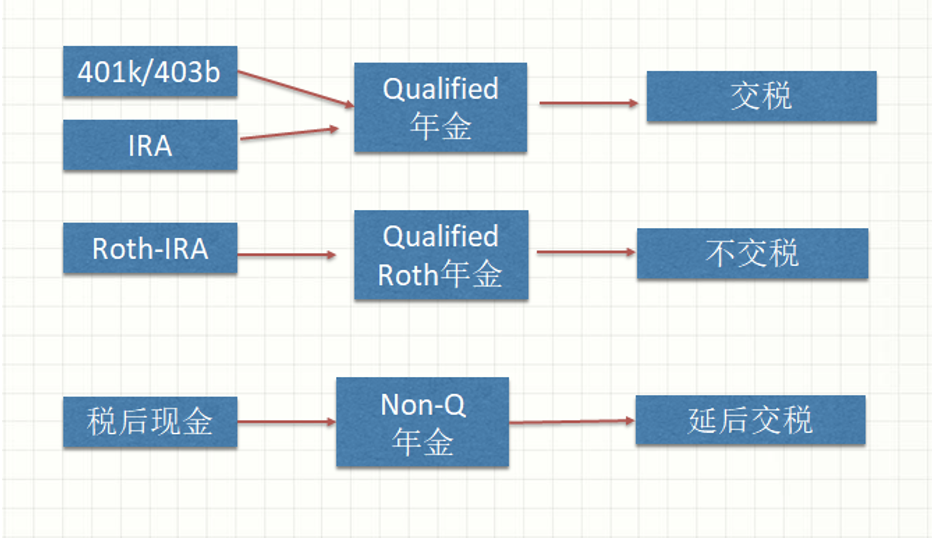

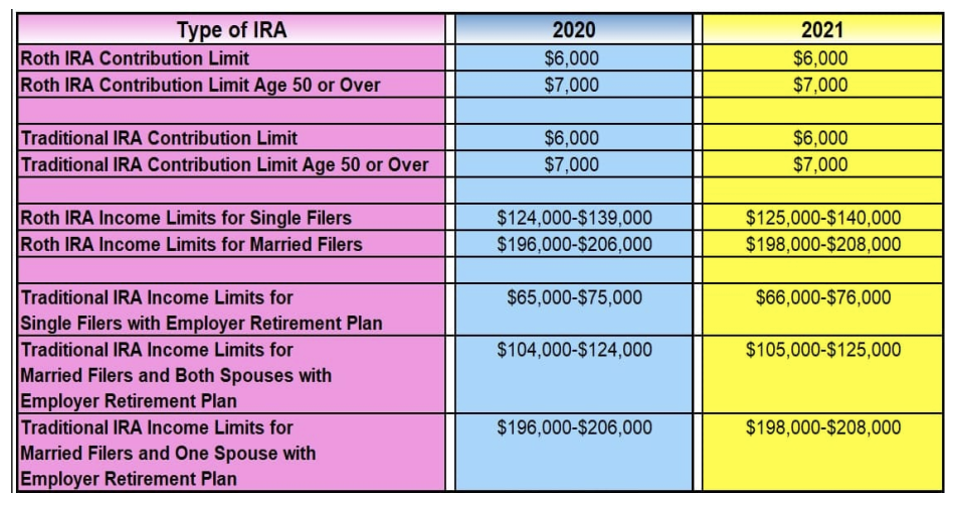

【年金资金来源和税】

【误区解析】:

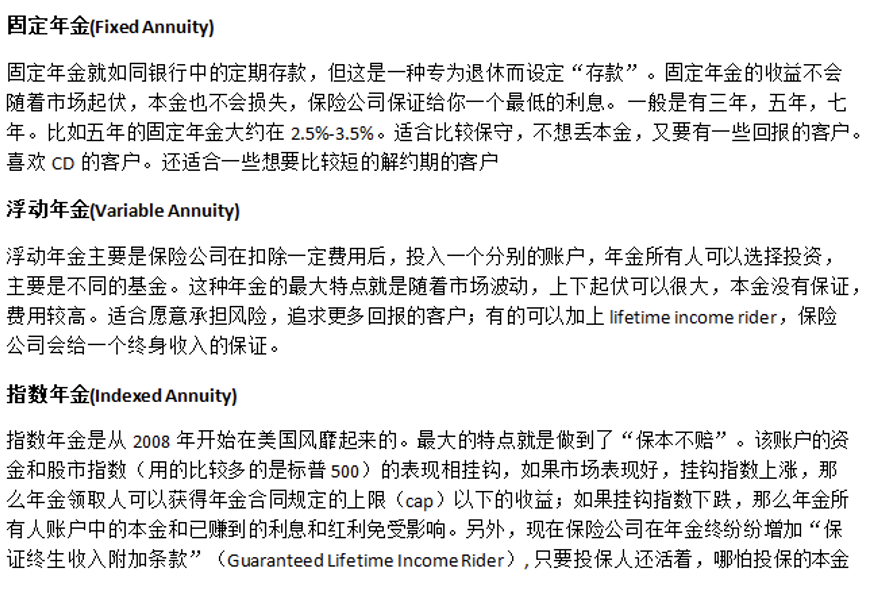

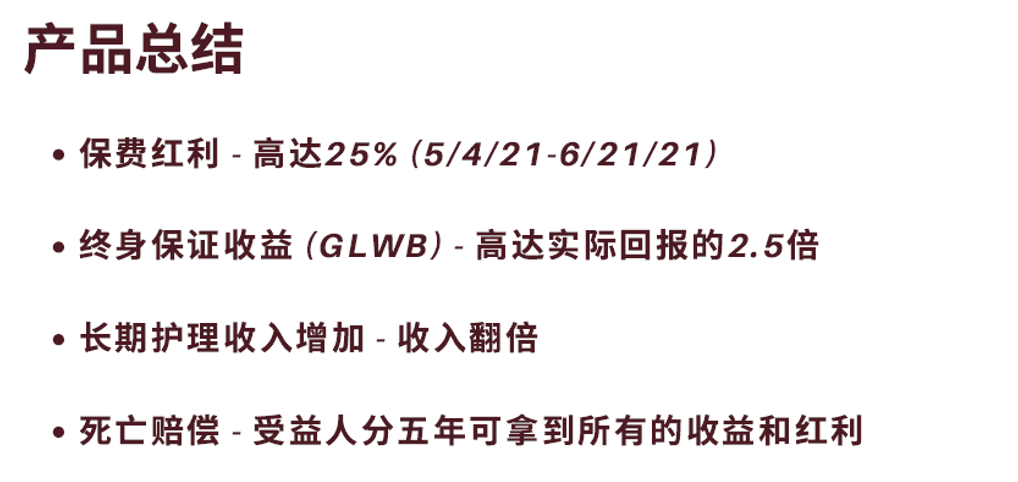

【市场上最好的年金产品是什么?】

35岁女性,如果不用保费融资,总保费每年缴付$27,500, 缴纳5年,可以购买$130万左右的死亡赔偿金;

但是如果利用保费融资, 同样每年缴付$27,500, 缴纳5年,剩下的保费跟银行贷款来缴纳,客户只需缴纳利息给银行,可以购买到$200多万左右的死亡赔偿金,65-90岁,还可每年取9万美金作为退休金的一部分。

把此文章分享到:

關於 美國奧淇宏盛-金融保險專家