【理財】美国商业保险深度解析│ 汇众金融保险理财集团

10/25/2021

很多新移民在美国创业开公司,生意做得很成功,但是对美国的商业保险并没有深度的了解。一般来说,美国商业保险对企业来讲并非是必须的,但是在美国做生意是有很多法律风险的。美国的商业保险相当复杂,种类繁多,其中有些基本概念与人们想当然的理解有很多的差异。如果不了解这些基本概念,买保险时无法合理判断,将来理赔时也容易产生纠纷。另外,对于企业来说,随时都会出现一些意外或者不幸的事情发生,例如:重要雇员或者合作伙伴意外死亡,企业财产被盗,遭遇官司或自然灾害等,都会把企业逼向末路。如果希望自己的公司能够健康地成长,了解和购买适合的商业保险是很重要的。

什么情况下需要购买商业保险?

只要您从事以商业为主,或者是商业行为的一部分,就属于购买商业保险的范畴了。这也包括了在家做生意等的商业行为。如果没有商业行为存在,就属于个人性质的保险。商业行为要购买商业保险,如果只是买了个人保险,因为不符合住家保险,保险公司可拒保或拒絶理赔。

保险公司对不同的生意有不同的要求,例如餐厅和装修的公司的保单内容就不一样,因为需求不同。不同的生意性质,不同的地区,不同的建筑结构,都会不同。

法律规定必买劳工保险Workers’ Compensation Insurance

加州法律规定所有企业经营者必须为员工购买劳工保险,承担职业伤害的风险。常见的赔偿包含:医疗费用、受伤不能工作的收入补贴、永久残疾和死亡抚恤;也承担因雇主过失造成工伤的责任赔偿。劳工保险保费基于行业安全性、员工工作类型、员工数量还有预估薪资,综合计算。

最常需要的四类商业保险

商业责任险

产品责任险

商业财产险

商业汽车险

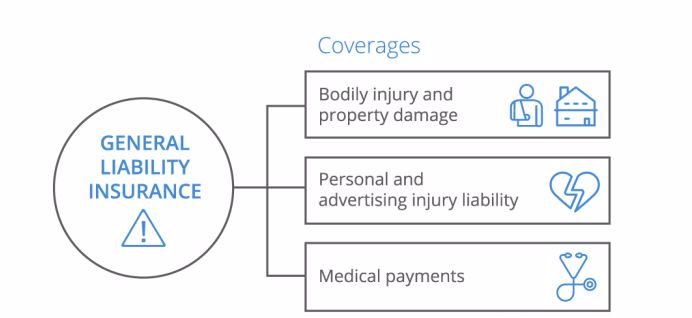

商业责任险 (General Liability Insurance)

商业责任险(General Liability Insurance)是为在经营场所或由产品引起的意外责任求偿时提供保障。具体来说,如果因为公司的营运而造成人身伤害、物品损坏、个人或广告侵害,这类保险能针对这些方面的求偿提供保障。例如,有人在你的餐厅跌倒受伤,他们可以以你没有将地板整理好的理由而将你告上法院并求偿50,000美元。或者,你是一名LED灯泡的经销商,你出售的灯泡发生爆炸并伤害了客人的眼睛,为此你可能将面临赔偿金额达100万美元的诉讼。商业责任险可以为这些风险提供保障。

在投保商业责任险时,你需要先评估企业可能遭受的潜在风险和危害。此外,在选择责任险的承保上限时(即保险公司将支付的赔偿总额),你需要确保保单的赔偿上限能够为你的企业提供足够的保障。

如果需要额外的保护,可以考虑在一般责任险的基础上附加特别项目或批单(Endorsements)。附加险含括污染责任险(Pollution Liability)、酒精类饮料责任险(Liquor Liability)、信托责任险(Fiduciary Liability)等。批单可针对每间公司特殊性质来延伸一般责任险的保障范围。

产品责任险(Product Liability Insurance)

春日下的荷花池塘,碧波荡漾,细水柔柔,青绿的叶子伴着藕香花红,随着微微的清风在摇曳轻摆、在低吟浅唱。走在晨曦暖阳下,观看着一池春水,粉嫩粉嫩的花红在万绿的荷塘里借着春阳的折射,斑驳了整个荷塘。柳影婆娑、春鸟呓语、阵阵花香。

无论进口或制造商,您的产品皆面临责任事故的风险。当产品导致他人身体伤害、死亡或财物损失时,产品责任险会承担赔偿责任。

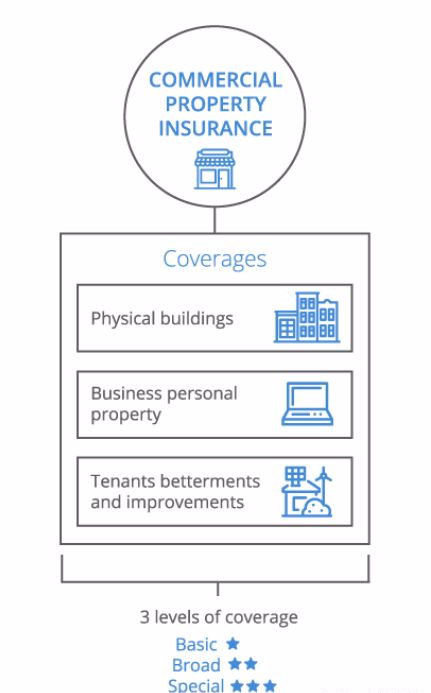

商业财产险 (Commercial Property Insurance)

商业财产险(Commercial Property Insurance)为公司的有形资产提供保障。建筑物和里面所有的物品,不论是自有或承租,凡是因为火灾、偷窃、人为破坏或天灾,而导致被盗、破损或毁坏,都在保险理赔范围内。例如,仓库里价值500万美元的货物着火,全部存货都付之一炬。商业财产险将会给付修复或更换公司财物的费用。没有商业财产险的话,企业(特别是初创企业或小型企业)将会面临倒闭的风险。

商业财产险覆盖所有可被定义为“有形资产”的物品,只要能证明购买该物品是处于商业用途,或是在公司经营中不可或缺的。如果你不确定哪些“有形资产”在保险范围内,你的保险代理人或经纪人能帮你判别。但需要记住的是,商业财产险不涵盖商业车辆,因此你需要另外购买一个单独的保险。

商业财产险的保费取决于建筑物和里面的有形资产总价值。金额通常是由资产总价值,再加上通过商业性质和地理位置等因素测算出的公司风险值而得出的。

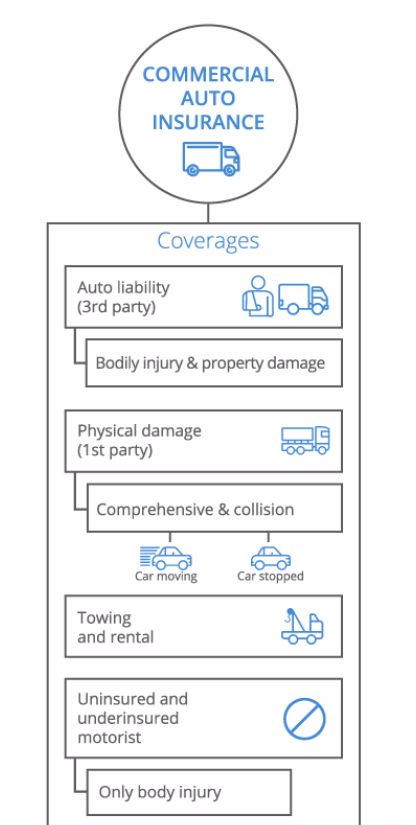

商业汽车险 (Commercial Auto Insurance)

商业用途的汽车和个人家用汽车面临截然不同的风险,商业汽车险为各类商业用途的汽车提供专门保障。无论汽车是在企业或个人名下,只要用作商业用途(如载货、载客、供员工使用等),就应考虑购买商业汽车保险。

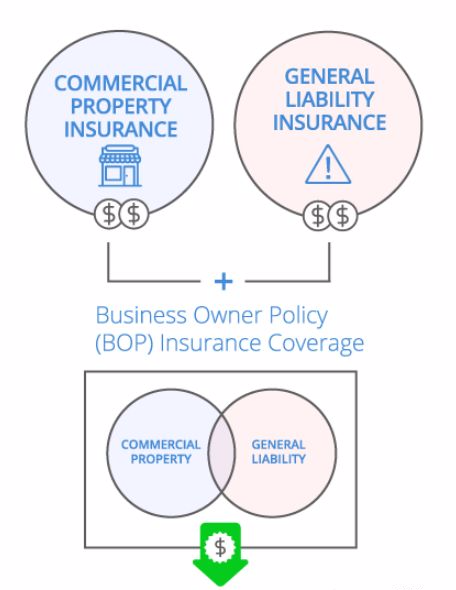

企业主综合保障险:BOP专为中小企业打造,保费更便宜

特别针对初创企业、中小型企业的风险需求和经费考虑,这里特别推荐专为中小企业主打造的Business Owner’s Policy(BOP)企业主综合保障险。

企业主保险(Business Owners Policy,简称BOP)相当于将一般责任险和商业财产险合二为一。因为这类保险经济实惠、涵盖了重要的理赔范围,并且可以按照产业和公司需求进行修改,因此更为适合中小型企业。

另外,申请贷款时,银行或贷方通常会要求企业购买企业主保险。但这类保险不包含职业责任险(Professional Liability)、汽车险(Auto Insurance)和劳工险。

附加承保项目

根据企业特别需求,BOP企业主综合保障险还可以客制化附加承保项目,增加对特定风险的保障与赔付。以如下附加承保项目为例:

数据泄露(Data Breach)::如果企业不幸遭遇数据泄露危机, 比如客人个资、信用卡资讯被盗,该附加承包项目可以帮助通知受此影响的各方人员,及时保护被盗者,提供信用监控服务,甚至支付招来的法律诉讼的律师和和解费用。

专业责任(Professional Liability):该承保项目保护企业免受专业责任诉讼,比如律师楼、会计师事务所、牙医诊所等专业性极高的行业,万一业者有任何疏忽、错误或遗漏,招来法律诉讼,这项保险就能发挥作用。

易腐保险(Spoilage Insurance):如果出售易腐的物品,比如食品或植物,这个保险可以保护因物品库存到期、污染、设备故障或停电而腐坏带来的损失。

所以,无论是进出口生意,餐馆业,修理业,服务业,及不动产业主,在购买商业保险时最好选择BOP(Business Owner Policy)。此类保单自1970年代发展至今,提供保障完全而价格不贵。

在美国开公司,买一份商业保险不仅仅是对公司负责,更是对员工负责。详细的信息请和我们专业的保险人员为您服务。

注:本文内容源自网络,版权归原作者所有,如有问题请及时联系我们。

图片使用免责声明:本公众号使用图片均来自搜索引擎,所用图片未标注发布者,使用该图片仅为分享使用,网络平台提供者发现后请联系本站,如果情况属实,我们会第一时间给予删除。