【保险】您的退休生活只有美國的社會安全福利就夠了嗎? | 美国奥淇宏盛

09/27/2023 美國奧淇宏盛-金融保險專家对于许多外国朋友和新移民来说,他们或许对美国的社会福利体系有许多需要了解的信息。今天我们将揭示美国社会福利的主要项目和如何获得这些福利的途径,并为您的未来,尤其是退休后的财富规划提出合理的建议。

美国绿卡与公民的福利

美国绿卡持有者和公民享有多项美国社会福利,以下是一些基本权益的概述:

1. 在美国任何地方永久居住。

2. 在美国工作。

3. 就读公立学校。

4. 在您所在的州或领土申请驾驶执照。

5. 加入美国军队。

6. 如果符合资格,可以获得社会保障、社会安全补助金以及联邦医疗保险福利。

7. 如果符合资格,可以申请成为美国公民。

8. 为您的配偶和未婚子女申请签证,使其能够在美国生活。

9. 在某些情况下离开并返回美国。

美国退休后收入来源的三大体系:社会安全福利、公司福利和个人退休规划。

社会安全福利领取基本条件:拥有40个社会安全积分。通过工作获得主动收入。根据W2表的总收入或1099表的净收入来计算。被动收入通常不计入积分计算。对于海外收入,情况较为复杂,建议咨询会计师。2023年起,每$1,640的工作收入可以累积1个积分,每年最多累积4个积分。通常,工作满10年即可累积40个积分。

可征收的社会安全税的收入有一定上限,2023年为$ 160,200。2023 年雇主和雇员的FICA税率为7.65% (OASDI为6.2%,医疗保险为1.45%)。收入超过$200000的员工,medicare tax需要多交0.9%,且employer 不分担。医疗保险税没有工资基数上限。

社会安全福利主要分为:

1.社会安全退休金(Social Security Retirement Benefits)

社安退休金正是来自过去工作时缴交的社会安全税。选择何时退休将决定可领取的社安退休金数额。

美国采用自愿原则的"渐进式退休制度",主要分为三个层次:

提前退休:最早可以在满62岁时开始领取退休金,但领取时将打折,越晚领取打的折扣也越少。

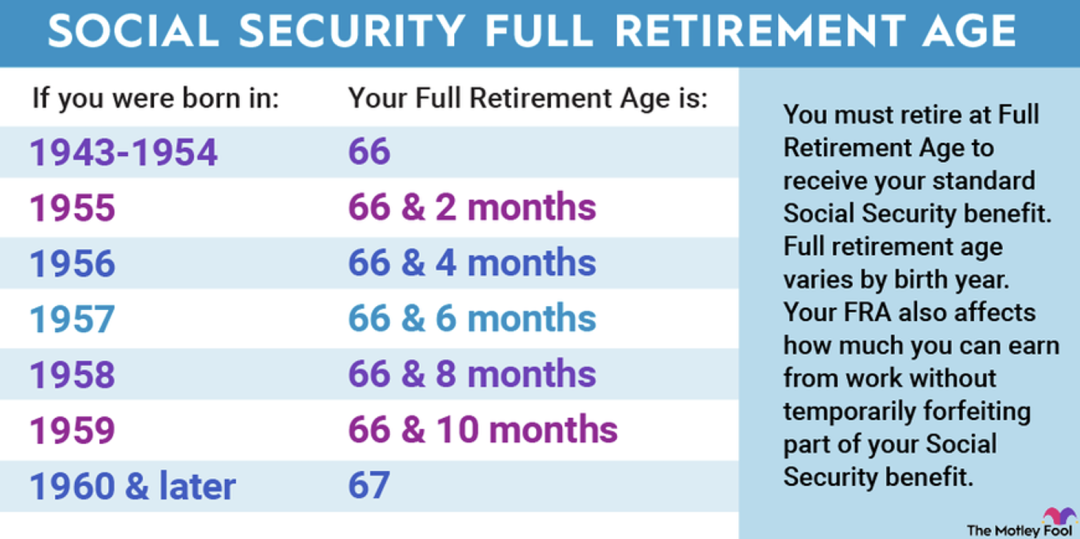

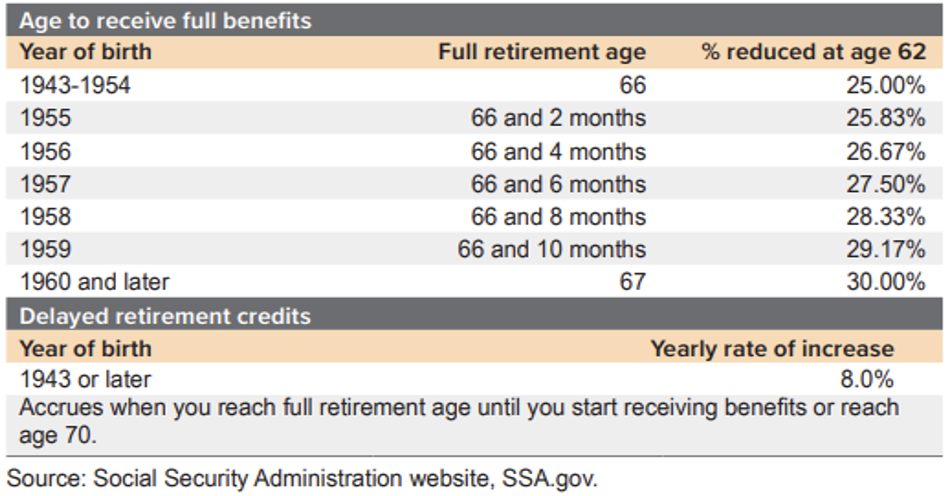

正常退休:根据出生日期的不同,美国社会安全局设定了不同的正常退休年龄。例如,1937年以前(含)出生的人的退休年龄是65岁;1943年到1954年之间出生的人是66岁;1960年以后(含)出生的人是67岁。在正常退休年龄内退休的人可以领取全额的退休金。

延迟退休:除了原有的退休金,还可以获得额外的收益,称为"延迟退休金奖励百分比"(Delayed Retirement Credits),其幅度大约在3%至8%之间。这个百分比可以用来计算自己的延迟退休金奖励。

迟退休积分如何计算:您可以将延迟领取社保福利的月数乘以 0.667(约三分之二)来计算延迟退休积分。以此为基数,延迟 12 个月每年可增加 8%的福利。

例如,如果您在 2023 年达到完全退休年龄退休,您的最高福利金为 3,627 美元。但是,如果您在 2023 年达到 62 岁退休,您的最高福利金为 2,572 美元;如果您在 2023 年 70 岁退休,您的最高福利金为 4,555 美元。

2. 伤残福利金(Disability Benefits)

需要符合残疾的定义并且因为残疾一年以上时间无法工作的人可以收到社会保障的福利。社会安全残疾保险通过两个测试来检测您和您的家庭成员是否有资格领取福利:最近工作测试和工作时长测试。社会补助金(社会保障收入)要求您的收入和资源低于一定水平,成年人和孩子都可以收到福利。

3. 联邦医疗保险(Medicare)

联邦医疗保险是针对65岁及以上人群的健康保险计划。某些65岁以下的人也有资格享受医疗福利,包括残障人士和永久性肾衰竭患者。一定要满足公民或者绿卡在美居住5年以上的条件。该计划帮助支付医疗费,但不包括所有医疗费用或大多数长期护理费用。

保费与自付额(Premium and Deductible):

Part A在满足40个社会安全积分的条件下免费。

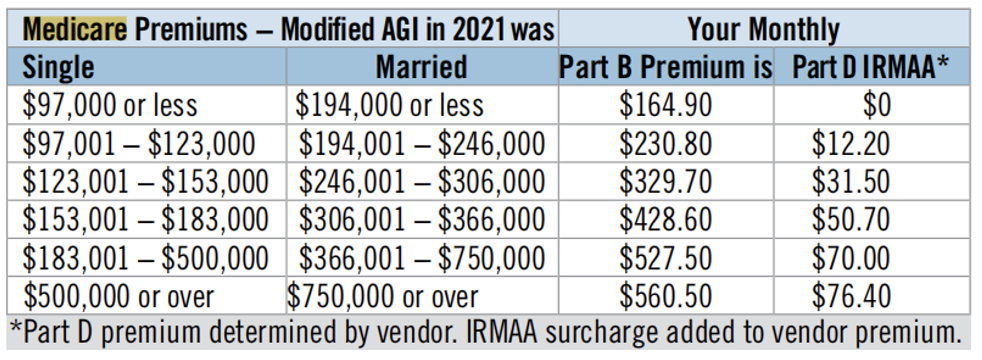

2023年Medicare Part B标准保费(个人收入$97,000及以下)为$164.9/月。

Medicare Part B 要支付的保费随着收入的增加而增加,见下图:

支付自付额(Deductible)之后,Part B会帮助支付80%的医疗服务费。

4. 遗属保障金(Survivor Income)

根据规定,员工去世后,其配偶、子女、父母也可以领取员工的退休金,以配偶来说,2023 年的收入限额为 56,520 美元。

5. 社安補助金SSI(Supplemental Security Income)

符合条件的人群包括老年人(65岁及以上)、失明人士、残疾人士以及其他符合条件的人群。除了社会安全保障金以外,还有810万人领取社会安全辅助金,在领取社会安全辅助金者中,86%为残障或失明人士。

由于2021年第三季度至2022年第三季度的消费物价指数上升,2023年的SSI福利有所增加。自2023年1月1日起,联邦福利金标准为个人每月914美元,夫妇每月1371美元。

根据SSA官网的声明,老年和遗属保险(OASI)信托基金将能够支付100%的预定福利,直到2033年,比去年报告的提前一年。到那时,基金的储备金将耗尽,持续的计划收入将仅能够支付总计划福利的77%。

1. SEP (Simplified Employee Pension) IRA,简易雇员退休金

SEP IRA属于个人退休计划,但有雇主为雇员存入员工本人名下的账户,是专为个体营业个人、小企业雇主以及小企业唯一雇员而设。雇主不需要每年供款,并且雇主由雇员薪资中扣的款项可于该税年抵税, 但每个员工所得到的供款百分比必须相同。SEP IRA和传统IRA相似退休账户内的资金提领之前不需缴税。

Sep IRA 2022年的最大供款额为61,000美元(50岁以上增加3,000); 而2023年增长到66,000(50岁以上增加3,500)美元。需要注意的是,Traditional & Roth IRA账户需要在每年报税截止之前准备,而只有SEP IRA可以延期。2023 年SEP IRA供款截止日期10月15日将近,提醒您提前做好规划。

2. 401(K)

401(k)计划,简单来说,是雇主为员工设立的一种专门账户,员工每月从工资中扣除一定比例的资金,存入这个养老金账户。同时,雇主通常也会按照一定比例(但不会超过员工存入的金额)将相应资金存入这个账户。当员工退休时,可以选择一次性领取、分期领取,或将其转为定期存款等方式来使用这笔养老金。

2023 年,员工的 401(k) 缴款限额为 22,500 美元,如果年龄在 50 岁或以上,则为 30,000 美元。2023年参与人在Defined Benefit Plan的年福利不得超过265,000 美元(2022 年为 245,000 美元)。

3.企业养老金计划(Pension Plan)

企业养老金计划无须雇员参与缴费,而是企业主动承担,属于企业员工福利之一。它要求雇主向为职工未来福利而预留的资金池缴款。该资金池以雇员的名义进行投资,投资收益在雇员退休后为其带来收入。养老金通常以有保障的定期支付方式发放,直至雇员去世。不过,根据计划的不同,养老金可能会转给未亡配偶或子女。2023的年福利不得超过265,000 美元(2022 年为 245,000 美元)。

我们不能完全依赖于社会和公司的福利,也需要为自己增加一份额外的个人退休计划作为保障:

Traditional IRA,传统型个人退休账户

传统型个人退休账户是一种延税(tax deferral)的账户,是一种具有税收优惠的个人储蓄计划,供款时或可免税,但是退休后提取时需要交个人所得税。而如果您需要在59.5岁之前提取您的IRA账户存款,除非有特殊豁免,部份或者全部的提取金额需要交个人所得税和交一定数量的的罚款。

在2023每年对所有传统IRA的供款总额不能超过6500美元 (如果你50岁以上,则为7500美元);2022年的数字为6000美元和50岁以上7000美元 。传统IRA不可延期,只能在每年报税截止之前缴税。

Roth IRA,罗斯型个人退休账户

Roth IRA与传统IRA不一样, 所拨款项 (Contribution) 是不能抵减收入或省税的。但账户被动增长或是投资所得是不用交税的。传统IRA和Roth IRA分别,就是传统IRA是「后付税」, 而另Roth IRA 是「先付税」。只要该账户开满五年而您又大于59.5岁,提取收益的部分免联邦税, 而且供款可以随时提取,没有联邦税或罚款, 也没有最低取款要求(RMD), 受益人的取款也是免税的。

人寿保险

自己和家庭的保障

财富传承

税收优惠

指数策略灵活

灵活的借贷选项

退出策略宽松,程序简单

不受经济周期影响

生前福利

灵活的付费

年金

可以实现永续不断地收入,被称为养老的“保险箱”

年金的存款并没有上限

其他退休账户的钱例如4O1K, IRA的钱可以一次性的转进年金里面

很多公司提供开户红利。

(注:部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理)

如果您有相关需求,请联系我们。我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

把此文章分享到:

關於 美國奧淇宏盛-金融保險專家