點評

點評 微信

微信 微博

微博Joan Yang 楊珺 :在美國做房貸Refinance 需要考慮的因素

首先,我們看看做重新貸款(Refinance)的一些目的吧!

最常見的是為了省錢!整體行情走低、信用分數提高,都有可能拿到更好的利率。

有人是為了套現。比如說,30 萬房貸已經還了10 萬,還欠20 萬;現在房子值40 萬,可以重新貸32 萬,其中20 萬用於還剩下的房貸,另外12 萬可以用於大額投資,比如給孩子上大學、買股票、用來做生意、創業,當然也可以把房子重新裝修甚至擴建。

此外,如果你買房時首付很低,房貸公司為了保障自己的利益可能要求你購買保險(Private Mortgage Insurance),還了一段時間之後,如果所欠貸款低於房屋估值的80%,做Refinance 可以順便把這個保險去掉,節省一筆小開支。

關於重新貸款,說起來是那麼簡單,但有很多因素值得考慮!

搞清楚房貸還款的Amortization

貸款包括本金(Principal)和利息(Interest)兩部分。30 年還貸期間,雖然每個月的還款額度基本一致,其組成部分卻大不一樣。

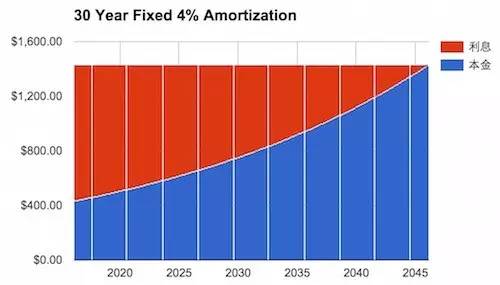

假設現在貸30 萬美元、30 年固定利率4.000%,下面的表格是還款構成圖,紅色部分為利息,每月遞減;藍色部分為本金,每月遞增。可以看到,在剛開始的時候幾年,每月還款中約有2/3 是利息、1/3 是本金。

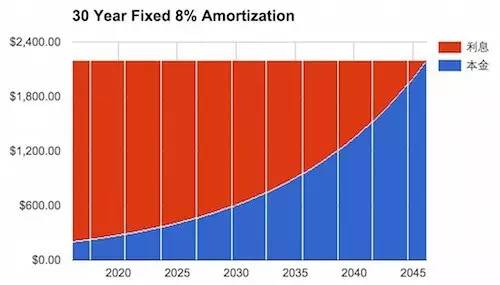

同樣是貸30 萬美元,如果利率是8.000%,每月還款中利息所佔的比例更大。從下表可以看到,前面十幾年主要在還利息,所還本金很少。

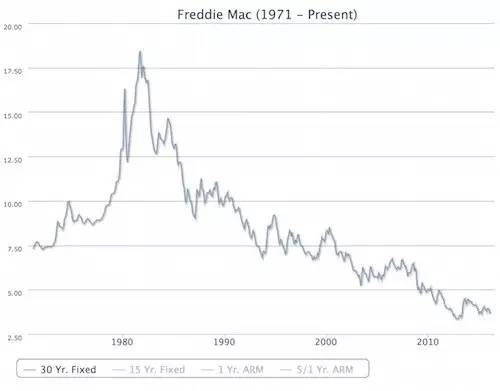

根據Freddie Mac 近40 年來的記錄,美國30 年固定利率在1990 年以前大都在7.500% 以上,最高的時候是 18.450%(還需要購買Points),因此8.000% 的利率並非聳人聽聞。1990 年以後利率一路下跌,現在是處於很低的位置。

為什麼要搞清楚還款的Amortization 呢?舉個簡單粗略的例子,假設:

你還了十年的房貸,現在每月還款2,200 中有600 是本金、1,600 是利息。

重新貸30 年,利息略有降低,每月還款變成了2,050,其中400 是本金、1650 是利息。

也就是說,Refinance 之後雖然每月還款減少了150,但是欠銀行的本金卻增加了200。

在Refinance 之後的一年內,你的還款減少了150 x 12 = 1,800 美元,但是欠銀行的本金卻增加了200 x 12 = 2,400 美元。假設這時你要換房,你經過Refinance 之後實際虧損了600 美元,這還不包括手續費。

上面的例子非常粗糙,這裡只是想藉此說明:做Refinance 應該搞清楚每月還貸的結構。貸款公司通常可以提供,也可以使用網上免費的Amortization Schedule Calculator。

http://www.bankrate.com/calculators/mortgages/amortization-calculator.aspx

其他需要考慮的因素

利率的變化。一般來說,利率要降低至少2 個百分點才值得做Refinance.

Refinance 的手續費。有些房貸公司可以「免費做」,通常利率會高一些,其實相當於把手續費分攤到了分期付款裡。如在本文開頭的實例中,有手續費的是3.750%,而「免費做」則是3.875% 和4.000%。

你是否在未來幾年有換房子的打算。舉例來說,如果每月還款減少100 美元、手續費是2,600 美元,至少要26 個月才能持平,也就是說如果26 個月之內你打算賣房子,很顯然不適合做Refinance。

如果長期來看沒有換房的打算,也需要考慮房貸的期限。舉例來說,你還了5 年房貸、現在每月換2,000 美元;做30 年Refinance 可能每月還款減少了200 美元,但是還款期限卻增加了5 年。

信用分數。除了整體市場行情的大環境外,你實際拿到的利率和你的信用分數息息相關,因此即使已經買房買車了,也要注意養信用分數,否則即使市場行情走低,你也拿不到很好的利率。反之,如果你貸款的時候信用分數很低,過了幾年之後分數提高了很多,哪怕市場行情沒有太大的變化,你也可能拿到比之前好很多的利率,可以做Refinance。

貸款類型。比如說,你之前做的是30 年房貸,如今收入提高了很多,可以考慮重新做15 年房貸,雖然每個月還款增加,但是需要付的利息會少很多,長遠來看是划算的。再比如說,現在整體利率很低,你打算在7 年之內換房,那麼可以考慮做7 年的ARM(Adjustable Rate Mortgage)Refinance,鎖定7 年的低利率。

本文由資深地產經紀楊珺提供 資料來自美國攻略,版權歸原作者所有。如有侵權請聯繫我們,我們將及時處理。

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。