點評

點評 微信

微信 微博

微博投資的七大幻覺你中招了麼?

RealInvestmentAdvice經濟學家Lance Roberts在近期一篇博文中,總結了七大看似正確無比卻陷阱重重的投資觀念。

圖片來源:路透

以下是Roberts認為的阻止投資者走向成功的七大錯誤觀念:

(1) 你無法判斷市場時機?

據Market Realist的總結,巴菲特的第一個投資策略是“不要試圖為市場定時”,他建議投資者根本不要在入市時機上費神。但這裡討論的並不是關於應該在什麼時候“全部買入”或者“全部賣出”,而是關於風險管理。

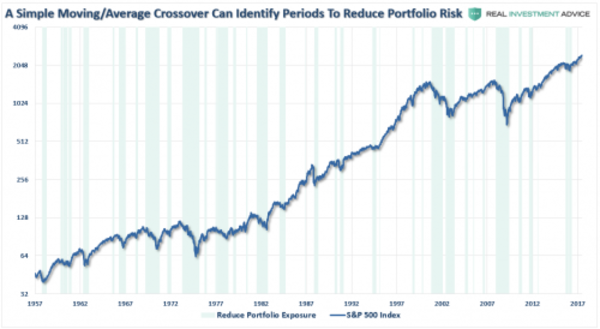

在投資中有許多應對風險的複雜方法,即使是最基礎的價格分析法,比如移動平均線交叉策略,都能夠成為長期投資的一個有價值的工具。

下圖顯示了一個簡單的移動平均線交叉研究,其中淺綠色條碼是移動平均線交叉提示降低風險敞口的時機,藍色是標普500的走勢。顯而易見的是,最基礎的價格動態研究就能夠有效地識別應該降低風險敞口的時機。

值得強調的是,這種方法並不能完全消除風險,僅僅是降低風險。同時,這種方法也不代表100%的盈利。其重要性在於,當“賣出”信號出現時,投資者應該做出相應的風險管理措施。長期看來,小調整會有大影響,避免嚴重資本損失比短期獲利更為重要。

(2) 買入並持有?又或者定期定額投資法?難!

這兩個口號是華爾街投資管理業務賺錢的秘密,在這些口號的鼓吹下,不穩定的佣金收入變成了平穩的收入來源,但對於個人投資者來說,這兩個策略存在缺陷。

先不提買入並長期持有的邏輯,這個方法成功的最大障礙就是投資者心理。美國投資者行為定量分析公司Dalbar曾分析了一系列非理性投資行為偏差,其中“羊群效應”和“損失規避”是個人投資者面臨的最大問題。

而且這兩個問題往往同時對投資者造成影響。隨著市場走高,個人投資者往往相信當前的走勢將會無限期地持續下去,上漲趨勢持續的越久,這種信念就越來越強。而當市場下滑的時候,隨著損失的增加,投資者焦慮不斷上升,直到最終“割肉”避免進一步損失。

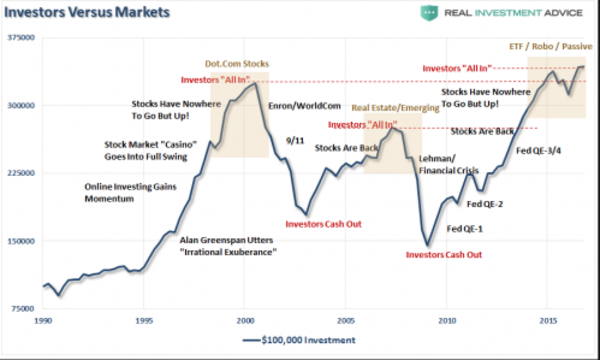

下圖顯示投資者在不同市場階段作出的普遍反映,如圖所示,往往在市場已經見頂的時候,投資者信心達到高峰,"All In"的大有人在,而在市場見底的時候,有些人就已經熬不住退場了。這種行為趨勢與“低買高賣”的投資規則恰恰相反,並長期以來拉低投資回報率。

(3) 風險越大回報越高?

投資者通過不斷加碼股票,寄希望於市場能夠按預期走勢為他們帶來更高的回報。但他們有沒有想過,萬一市場按反方向走呢?

風險的定義是,將有價值的事物暴露於危險中。對一些優秀投資者來說,他們最關注的是失敗的概率和潛在損失的大小,而非潛在回報。

無人擁有能看到未來的水晶球,但我們可以通過分析歷史數據,來鑑別我們可能面臨的風險範圍。這種方法並不意味著過去的經驗可以照搬到現在,但至少能夠從過去的模式中總結出,在特定估值、經濟環境以及地緣政治動態下,風險和回報的模式。具有鑑別風險演變的能力,投資者就能夠判斷潛在風險的概率。

(4) “持幣觀望”、“等待入場”(cash on the sidelines)這意味著市場一定會走高?

投資經理們最愛說的話中通常有這麼一句:“約有xxx億美元正在場邊(sidelines)等待,等候入場。"

這聽起來相當誘人,彷彿大軍就要到來拯救市場於水火之中。但是不要忘了,在投資市場裡,根本沒有”場邊“這回事。

說這句話的人想像著投資者A將手中持有的股票賣掉,然後拿著錢,等待機會返場。然而他們總是忘記了,當這位投資者A把股票買給投資者B時,已經B已經把等量的錢從所謂的場外移到了場內了。

所以,有必要重申,在市場裡,根本沒有"場邊"的概念,在每一筆交易中都包括了賣家和買家,唯一不同的是他們以何種價格完成交易。

(5) 減稅政策會推動市場走高?

投資者一再被告知,減稅將刺激經濟大幅增長,並促進公司業績。然而正如經濟學家Lacy Hunt曾討論過的,事情可能完全不同:

由於當前公共和私人部門債務水平高企,減稅的效果不太可能像羅納德·裡根總統和喬治·布什總統時期一樣成功。目前聯邦債務總額佔GDP比重為105.5%,而在裡根政府1981年實施減稅政策時這個比例是31.7%,布什政府2002年推行減稅政策時這個比例是50.7%。此外,減稅效果慢,一般來說在減稅政策實施的一年半內才能看見50%的效果。因此,當經濟還在等待稅減帶來的刺激效果時,聯邦債務的激增可能繼續推動美國債務總額上升,從而抑制經濟增長。

更重要的是,歷史經驗表明,如果減稅不能靠其他預算抵消的話,它幾乎不可能成功,其中一個案例是日本。在日本實施減稅並大幅增加基建投資的同時,日本的政府部門債務在GDP佔比從1997年時68.9%飆升至2016年第三季度時的198%。在此期間,日本的名義GDP基本保持不變。值得注意的是,在日本推行這些刺激政策的時候,全球經濟狀況比當前美國面臨的情況要強得多。

因此,在經濟擴張周期尾部推行稅改的效果可能遠不如當前市場反映的那麼高。

(6) 只有失敗者才把現金握在手中?

投資者常常被告知,持有現金是愚蠢的,不僅僅因為會錯過飛奔的牛市,還因為現金的價值會在通貨膨脹中漸漸消失。但問題是,把現金投入到當前價格被嚴重高估的市場裡真的會比較好嗎?

當你打算在超長的一段時間裡持有現金,以上的說法沒有問題。然而當市場不確定性增加,持有現金作為一種對沖市場波動風險的方式則要另當別論。

市場是否創新高其實相對沒有那麼重要,現實的情況是,創新高只佔整個市場動態的5%的,而另有95%的升幅都被用來彌補之前的虧損了。因此,當持有現金作為避免短期資本損耗的一種戰術手段,其產生的價值則遠超出通脹對其造成的購買力損失的價值。

主流媒體往往推崇長期投資的理念,認為無論市場好壞都應該保持投資。但問題是,是你的金錢被長期曝露在風險中,而且大多數投資者沒有足夠的時間去獲得30年甚至60年的平均回報水平。

(7) 現在不買入,你就要錯過了?

入場的時點影響了投資的最終結果。

投資者往往在市場走高的時候聽到這句話。但是,當市場經歷過一段過高估值的時期,隨之而來的往往是低迴報的時期。

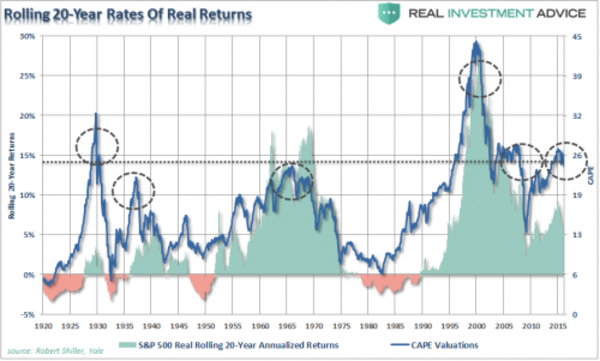

下圖顯示了席勒週期性調整市盈率與未來20年標普500回報率的關係:

歷史表明,在當前的估值水平入場的話,投資者未來20年獲得低迴報率的概率很大。

因此,一句話總結,Roberts認為,對於長期投資者來說,真正重要的只有三件事:你所付出的價格、你賣出的時點以及你所承擔的風險。任何一件事做錯了,投資的結果都將不盡人意。

(來源:僑報網,版權歸原作者所有。如有侵權請聯繫我們,我們將及時處理,謝謝。)

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。