點評

點評 微信

微信 微博

微博在美國上大學那麼貴 教育基金到底買不買?怎麼買?

每個望子成龍的家長都期待著孩子能考個常青藤之類的好大學,但,你們為孩子準備好學費了嗎?

美國的學費貴啊,全世界現在都知道了。拿哈佛舉例,在2016-2017學年,哈佛大學的學費是43280美元,而如果把住宿費等各種學雜費加在一塊兒,要繳63025美元。與此同時,根據全美消費者價格指數,在2016-2017年,私立大學的學費平均上漲了1.7%,而這還是40年內的最小漲幅。

這個數據是不是讓你心裏哇涼哇涼的,有那種孩子就算你考上好大學,媽也供不起的感覺。

在美國,通常孩子考上大學,要想獲得教育基金,基本上就分為兩類:

第一類:從政府及學校申請教育基金資助計劃,包括政府及學校獎學金、學生貸款、政府及學校助學金。

第二類:由個人或家庭準備的教育基金,其中包括529 計劃、Coverdell(也稱教育IRA)、預付學費計劃(Pre-paid tuition plan), 禮金贈予/轉移賬戶(UGMA/UTMA)、EE/I系列債券等。

第一類各種獎學金就不説了,學習好、家境貧困的孩子們可以努力試一試。但是對於不少華人家庭或者廣大中産家庭來説,收入並不算低收入,孩子又或許達不到申請優秀獎學金的地步,這就面臨著申請補助申不到、想供大學又吃力的尷尬情況,於是美國人就整出了教育529、教育IRA等計劃,為這樣的大眾家庭提供一個新的選擇,其中,529計劃最受關注及廣泛運用。

什麼是529計劃?

簡單説就是父母為小孩未來的大學學費預付投資計劃。如果父母提早開始投資“529”,這些年會有減稅的優惠。幾乎每州都提供有不同的“529”,有些州還有幾種不同的計劃可供選擇。而且每個州挑選一個經紀管理公司來執行和處理投資者的賬戶。

奧巴馬24萬為孩子買下529計劃

通過529計劃為孩子存錢的著名例子要數前總統奧巴馬了。他和妻子米歇爾早在2007年時就為其兩個女兒建立了529大學儲蓄計劃,一次性存入了24萬。隨著美股長達八年的牛市,他們的教育基金也極有可能水漲船高,支付其大女兒瑪利亞讀哈佛的學費應該綽綽有餘。

在美華人都很重視子女教育,但是當小編準備這篇文章與不少華人父母聊天時才發現,529計劃在華人中並不廣泛普及,這裡面原因很多,比如新移民需要開銷的地方太多;529本身的投資性質有爭議,當然與資訊不足也有關係。

529計劃分兩種 哪個適合你?

第一種為“預付學費”(Prepay) ,即按當前學校收費標準在選定的大學裏預存好學費。無論大學學費將在未來上漲多少,都不會受到影響,具體政策因州而異,有的會收取年費。(一開始就有錢的父母可以直接選這個,好處不多説了,壞處是存的錢會影響子女申請財務資助的能力,如果”預付“金額為1萬元,那麼子女的財務需求就被視為減少了1萬元。)

第二種方式是大學儲蓄投資計劃(Savings),也是目前更為主流的方式。這有些類似于401K帳戶,把存款投資在共同基金裏,賬戶餘額會因投資情況而波動。州政府選擇當地的管理公司,為家庭開設及管理賬戶,同時,各州所允許的529計劃的存入上限和賬戶餘額上限也不盡相同。 這種尤其是對有年輕子女的父母來説非常有優勢。

529計劃三大好處

第一:529計劃最大的吸引力在於其增值的部分是免稅的。

來,算筆賬!我們先以美國中文網網友白露為霜舉的例子來看看529到底有多大價值呢?

比如有個529帳號,家長存入10萬美元用於投資,等孩子上大學時帳號裏有了20萬,增值部分其中5萬是資本收益(capital gain),2萬是利息(interest),3萬是分紅(dividen)。如果不是在529計劃內,這位家長就要為資本收益、利息、分紅交稅。長期的資本收益的稅率通常是15%;利息則是按一般收入收稅,稅率可能達到35%;分紅的稅率是15%或20%,取決於個人的收入。這樣他要交的聯邦稅可能是(5*15%)+(2*35%)+(3*15%) = 1.9萬。把錢放在529計劃裏就省掉了這1.9萬的聯邦稅。有些州的計劃甚至可以節省州稅。

因此可以看出在529計劃中,只要資金用於高等教育費用,所有的投資增長,無論是來自利息、分紅、還是資本收益都是可以免稅的。其中,收益和分紅稅率最高可達28%。而利息稅率則可高達38%。

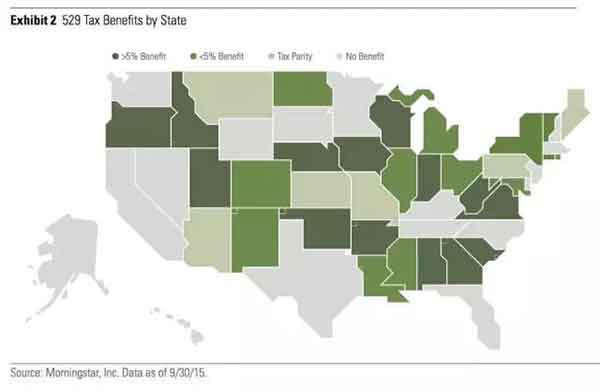

一些州只對本州居民購買本州529計劃提供抵稅優惠。比如,若你在今年給本州的529計劃投資了1萬美元,那麼,在最終報州稅時,應稅收入相應減少1萬,最終要繳納的州稅相應較少。但是因為大家將錢放在大學儲蓄資金投資,實際上都由經紀公司來處理。投資者不一定得參加所居本州的529計劃,所以有人更喜歡別州推出的計劃就去參加了,但這樣就享受不到本州居民的減稅優惠了。

我們以紐約州為例,紐約州給予每人最多5,000元的州免稅額,夫妻就是10,000美元,在北達科他州,如果夫妻共同報稅,也是1萬美元;而伊利諾伊州則高達2萬美元。一般來説,參加本州的529計劃享受的好處較多。一半以上的州眼下都採行軟硬兼施的辦法,阻止居民購買其他州的計劃。24個州與哥倫比亞特區對居民的繳款給予免稅,這些州包括科羅拉多州、喬治亞州、愛達荷州、伊利諾伊州、堪薩斯州、路易斯安那州、馬利蘭州、密西根州、密西西比州、密蘇裏州、蒙大拿州、內布拉斯加州、新墨西哥州、紐約州、俄亥俄州、奧克拉荷馬州、奧勒岡州、羅德島、南卡羅來納州、猶他州、維珍尼亞州、西維珍尼亞州、及威斯康辛州。佛蒙特州也自2004年起給予抵稅。

伊利諾伊州、密西西比州、及賓州則對居民投資其他州提供的計劃産生的利得徵收稅款。此外,紐約州對居民將投資轉到其他州的計劃,投資金額將被課稅。所以,假如你住在那些處罰居民投資外州計劃的州,在投資前最好三思。

到底全美各州的家長如何選擇最適合自己的529計劃?在這裡,介紹一個計算公式。

E < T/N + 0.17% ?

其中:

E - 你所居州州的529計劃費率。

T - 由於購買本州529計劃而減免稅前收入,從而得到的稅務優惠金額,和你購買本州529計劃的資金的比例。

N - 你預計需要存多少年的529 計劃。

0.17% - 美國最便宜的紐約州529計劃的費率。

舉個例子。如果你將1萬元存入529計劃,並且由於這1萬元抵扣了稅前收入而少繳了$500的稅,那麼你的T=500/10000=5%。你的孩子還需要10年才上大學,則N=10,則T/N=0.5%。由此,如果你的本州529計劃的費率小于0.67%(0.5%+0.17%),那麼建議購買本州529計劃,如果大於0.67%,那麼購買紐約州的529計劃則更為划算。

另外要注意的是,由於州稅納稅額的減少,可能會導致聯邦稅納稅額的增加。所以當本州529計劃的費率和(T/N+0.17%),相差無幾時,可以結合不同529計劃的過往收益率等來進行綜合比較選擇。

第二,529計劃的受益人可以是自己的孩子,也可以是孫子、外甥等。並且每12個月可更改一次受益人。

按照這條,假設一個孩子剛出生就為他建立了529計劃,兩邊祖父母各出2萬美元作為開始基金,然後小夫妻每年再投入1萬,18年後能有多少錢呢?假設每年增長4%,18年後是34萬。假設每年增長為6%,18年後是43萬。這大概按照通貨膨脹和學費增長也夠用了。

第三,投資上限。

529賬戶的資金被視為給受益人的禮物,因此不徵收遺産稅。每年可以給受益人的贈與豁免有投資上限,比如在2017年的上限是14,000元,這意味著超出的部分需要繳納相應的禮金稅。值得注意的是,每個529賬戶對應的是一個受益人。此外,529計劃可以一次或一年之內放入五年的豁免總額,不算做超額。拿每年14,000元的上限為例,投資人可以一次性投入5年,即7萬元的資金進入529賬戶。

另一方面,529計劃沒有收入限制,不像Roth IRA那樣,父母的收入在高,都不影響稅收優惠。不過,對於可放入的資金額度,每個州要求有所不同。

所以,作為具有減稅優惠的教育儲蓄計劃,通常越早投資529計劃,將越具備擴大投資收益的可能性。自1996年529計劃創始以來,已經有很多家庭嘗到了其間的甜頭。

529計劃也有隱患

529計劃是不是值得去做在很大程度上取決於家庭的收入以及能有多少增值。小編認為對低收入家庭來説這個計劃的意義可能不大,因為存款不足,在稅收上的幫助也少。但對於中産階級以上的家庭來説,這個計劃是相當好的工具。即使是相對有限的投入,能少交稅也比多交稅要好。

不過,儘管529計劃能讓家長在掌握賬戶資金同時獲得稅務優惠,但也有一些缺陷,令不少家庭對529計劃望而卻步。

首先,既然是大學儲蓄計劃,顧名思義,就是存入520賬戶的資金只能用於高等教育的相關費用,不能用於非高等教育支出,比如小學教育。如果將其用於其他用途,則需照常納稅並付10%的罰款(這裡指的是賬戶中的收益部分)。此外,若受益人最終未上大學,或者不在美國上大學,或者受益人獲得了學校獎學金而無需動用529資金,那麼529計劃的資金則面臨尷尬處境,因為取出拿作他用會交罰金。

其次,投資選擇有限。由於各州的529計劃都是由政府選擇管理公司,所以在可選擇的投資類型上具有局限性。同時,也可能遇到管理費較高的問題。不過,如果對當前的投資計劃不滿意,可以每12個月,在州所提供的範圍之內更改一次投資計劃。

第三,529計劃具有投資上限,每年只能存入贈與稅(gift tax)的最上限,即14,000美元。

第四,由於529計劃是將錢用於購買金融産品旨在獲得收益,所以具有市場風險。若孩子即將上大學,但529賬戶處於虧損狀態,同樣也面臨尷尬處境。

此外,還有不少家長擔心,隨著529賬戶裏錢多了,但是這部分錢也會被計入家庭資産,會影響到未來孩子申請聯邦學生補助的資格。

正如任何一種投資都有利有弊一樣,529計劃也不是適合每一個人,以上這些觀點,都有一定的道理。在一個華人論壇上,有一篇針對是否購買529計劃的投票,其中80%的投票者表示不買並且今後也不會買529計劃。儘管該投票因缺少統計而不具有代表價值,但也在一定程度上反映出家長的顧慮。一方面,通過529計劃所儲備的錢有可能不夠支付私立大學的學費,另一方面,529賬戶可能會對申請獎助學金構成阻礙。

又學一招

不過,也有家長做出了如下的建議,如果家裏有二孩,可先將529放在老二名下。如果老大未能申請獲得獎助學金,則再將部分529轉移至老大名下。

最後,小編還是那句話,投資的方法有很多,任何投資都有風險,工薪階層除了考慮自己的退休金外,子女的教育也是大頭,所以是買還是不買需要以家庭為單位考量。

(來源: 美國中文網,版權歸原作者所有。如有侵權請聯繫我們,我們將及時處理,謝謝。)

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。