點評

點評 微信

微信 微博

微博美國貸款購房操作全攻略!華人社區必備生活指南

華人在美國買房置業,有些問題要弄清楚,比如:“貸款購房與普通現金購房步驟上有什麼區別嗎?”“具體操作應該如何實施呢,步驟繁不繁瑣?”下面小編給到大家一份具有可操作性貸款購房步驟指南。

華人在美國購置房產,本身就需要克服語言、文化、政策等多重障礙,難度已經不低。在原本的購房流程中再添貸款這一步,更是相當於一場馬拉松,沒點技巧和耐心還真玩不轉貸款購房這一流程。

一、美國貸款購房的核心原則是?

核心原則:抵押品有足夠的價值、申請人信譽良好並擁有持續的收入來源、申請人的身份國籍是關鍵因素而不是決定因素。核心原則就相當於跑步前的熱身活動,核心原則抓住,後面一系列繁瑣的流程都能夠更快理解其背後的深意。

從核心原則入手,外國人貸款肯定比本土人貸款在良好的信譽和持續的收入來源這一項有所欠缺,所以就要抵押品價值這一項彌補回來,銀行才肯審批通過貸款。

這樣解釋後,兩者政策上就能較清晰區分了。

1.外國人貸款:

適用人群:在美國沒有報過稅,也沒有社區安全號的中國人。比如持有F1, B1/B2簽證或新移民群體。

首付比例:在35%-50%之間。

貸款利息:利息相比於本地人貸款利息會稍微較高,範圍大概在5%-7%。

2.本土人貸款:

適用人群:持有H1B工作簽證或綠卡

條件要求:

1.在銀行有相關的存款、投資或其它活躍帳戶的往來記錄;

2.持有工作簽證的人士,並能報稅;

3.有較長期的穩定金額的收支記錄等;

地區要求:美國絕大多數州均可貸款

由於外國人貸款限制條件較多,獲得貸款審批資格難,貸款項目相對而言較私人化,所以今天我們重點針對的是持有H1B工作簽證或綠卡人群。

“有不少朋友能滿足申請貸款購房的條件,那麼具體的貸款步驟如何進行呢?

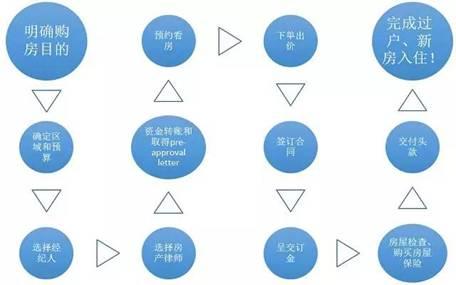

二、美國貸款購房的步驟流程是?

這幅流程圖清晰說明了購房的整體流程,今天我們針對其中和貸款密切相關的幾個步驟具體展開分析。

1.確定房價承受範圍

跑馬拉鬆時,需要根據自己的身體素質,決定半馬還是全馬。貸款購房也是這樣,首先要預估好自己的經濟實力,劃定資金預算範圍。在美國市場上有個基本定律,房價不要超過年薪的五倍,這是一個大概的估計,還要看自己是否有負債、存款、家人資助等。

例如:如果你的家庭年收入是$120,000,你能買得起$480,000 — $600,000的房子。如果你有20W美金(要求是現金)做頭期款(Down Payment),你就可以考慮購買65-70萬美金的房子。

注意點:頭款不足,慎重考慮買房的決定。一是因為缺少足夠的頭款,貸款很難審批通過,即使通過,也可能得不到好利率。二是防止出現不能按月還貸款,房屋被銀行收回的情況。如果有房價20%的現金做頭款,就可以省下1.5%的貸款保險費。

2. 選擇放貸機構

理論:貸款經紀人、商業銀行、抵押貸款銀行家三種選擇。

個人建議:選擇貸款經紀人進行貸款操作,可以規避很多“雷區”,貸款經紀人通常會收取貸款額1%的費用。

3.做完貸款預審,準確掌握“預先批准”的貸款額度

首次在美貸款購房的華人可能會對這一步驟有點陌生,打個比方。假設你摸摸額頭,你能發現自己發燒了,但是具體幾度,病毒性還是細菌性還是要專業醫生下處方。貸款預審就起到這一作用,你可以向貸款公司或銀行要一封貸款預審批准書,借助他們的專業能力對你的資產情況,還貸能力做一個精準的預估。

做貸款預審之前,不要高估自己能審批通過的金額數,大部分情況下,結果只會比你的預期來的更低一些。

你問我注意點是什麼?看醫生的時候,最重要的是別隱瞞病情,貸款預審也是如此,如實匯報預估金額才會精確。

當貸款公司或銀行驗證了信用記錄和收入後,就會給予貸款預審批准書,你就可以獲得一定程度的貸款額度的保證。批准書有兩個作用,一是可以幫助買家找到其貸款金額範圍內的房屋;二是可以向賣方顯示更有購買房屋的可能性,從而更有優勢獲得房子。

申請貸款預審批准書需要的信息:

買主姓名(Buyer Name)

社會安全號(Social Security Number)

買主年收入(Income)

貸款額度(Loan Amount)

貸款的種類(Program)

房價(Sales Price):實際房價或最高房價定金(Deposit)

過戶日期(Settlement Date):寫上實際日期或待定

買主地址(Buyer Address)

買主電話(Buyer Phone)

信貸員會查詢你的信用分數和記錄,結合你收入和負債情況,決定大致上能貸給你多少錢,這個過程一般免費,時間可能需要1-3天。

4.最高貸款額取決因素:家庭總收入和其它債務。

與住房有關的花費:

房主花在住房上的費用包括:貸款的本金和利息,房屋保險,屋主協會費用,物業管理費,房地產稅等。通常的做法是,把這部分花銷控制在家庭月收入的28%左右較為合適。

家庭其它債務:

比如汽車貸款、學費貸款、信用卡欠款等。一般來說,這些其他債務加上住房花費不能超過月收入的36%。

舉例:如果你的月收入為5000刀,你的其它債務佔月收入的12%,你只能用月收入的24%做房款,即每月花在住房上的費用不超過1200刀,這會讓銀行覺得你的還貸能力受限,進而影響審批的最高貸款額度。所以在買房時,其它債務花銷≤月收入的8%為佳。當然如果你沒有其它債務,也可以用月收入的36%償還房貸。

說明項:美國住房和城市發展部給出的建議是一個家庭所有債務包括住房貸款比例最高能到月收入的45%,但這其實會影響家庭的正常生活,後期政策是否會調整,要具體分析。

5.貸款預審並不是法律文件,這意味著:

A.你可能拿到了52萬的貸款預審額度,但真正辦理貸款時卻只批了50萬。

原因分析:

1)拿到貸款預審後,家庭經濟狀況發生改變(比如貸款買了一輛新車)。

2)信用分數、貸款利率等市場環境,短期內出現較大波動。

正確做法:如實披露自己的資產、負債和收入情況,隨時更新情況,才能獲取精準的貸款預審額度。

B.你在正式貸款時還是可以貨比三家。

舉例:比如說你可以到A銀行做貸款預審,最後卻申請B銀行的貸款;也可以同時拿A、B、C三家銀行的貸款預審,最後選擇D。總而言之,貨比三家,挑價廉物美的來。

6.預審批准書時間性

預審批准書不會註明作廢日期,卻有時間性。這是因為人的經濟狀況、信用分數和職業,時間越長變動越大,數據可參考性會降低,所以一般有效期會控制在六個月左右。

“我拿到了心儀的貸款預審額度,正式貸款時應該如何操作呢?”

7.確認好房源,準備申請貸款

房源已經確認好,能夠審批到的貸款預審額度,貸款通過率也都心裡有數。主菜,配料都已經準備好,端看申請貸款時,這火候怎麼控制。事情成與不成,都在這一把火。

1)申請貸款時兩個不確定:

申請貸款時,個人建議是先搞定不確定處,再徐徐圖之。

a.如果你發現你的貸款利率和其他人不一樣,這是正常的,每個人情況不同,需要和貸款經紀人,銀行信貸員面對面的詳細交流(再不濟郵件也要多溝通幾次才穩妥)。

b.如果你發現,查詢當天得到的利率不等同於合同上最終鎖定的利率,這還是正常的,因為最終鎖定利率一般在過戶前7-30天,期間利率不斷在變化,要多加確認。

說完不確定的,接下來就慢慢磨相對固定的費用支出部分,小火慢燉嘛。

2)與貸款有關的確定開銷包括以下費用:

手續費用(Loan Origination Fee):一般是貸款額的1%

處理費(Processing Fee):$200-$500

納稅服務費(Tax Service Fee): $50-$100

點數(Discount Point):是藉款人可以購買的一種預付利息或抵押貸款,它會降低後續支付時的利息金額。美國折扣點通常都是貸款總額的1%,並且根據借款人的要求,每一點能將貸款利率降低0.125%-0.25%。

房屋估價費(Appraisal Fee):包括讓專業評估師對家庭進行評估並估算家庭的市場價值的成本,大多數市場的成本通常在$300-$500左右。

信用報告費(Credit Report): $20-$60

洪水證明費(Flood Certificate): $10-$20

審批費(Underwriting Fee): $200-$500

準備文件費(Document Preparation) $200-$500

以下幾種情況是不適合支付折扣點的:

1.買家使用或者不使用點數,在第七年的貸款還款費用都是相等的。如果沒有達到盈虧平衡階段,或貸款只能超過盈虧平衡點幾年,你將不會收益。如果你計劃在第七年平衡點之前出售房屋或再融資抵押貸款,那麼你不應該支付點數。

2.貸款購房浮動利率貸款(ARM)通常只會降低貸款初始固定利率期限的利率,即在5/1ARM上,利率僅在前5年減少,而不是之後的利率浮動期。除非你購買的是意向短期投資,否則不建議為ARM支付點數。

3.如果現金可以在其他地方投資以保證更高的回報,那麼採購點就沒有意義。

了解清楚相應花銷之後,就要確定貸款公司後,並且填寫一份貸款申請表。

貸款申請表內容:

1 .貸款類型和貸款條件(Type of Mortgage and Terms of Loan)

2 .貸款的財產信息和貸款目的(Property Information and Purpose of Loan)

3 .貸款人情況(Borrower Information)

4 .工作信息(Employment Information)

5 .月收入和住房費用總和信息(Monthly Income and Combined Housing Expense Information)

6 .資產與負債(Assets and Liabilities)

7 .房屋交易細節(Details of Transaction)

8 .聲明(Declarations)

注意事項:請按照你的真實情況填寫,並提前準備好貸款申請的文件

申請的文件包括:

1 .每個申請人的工資單,需反映至少30天的收入

2 .年內的雇主姓名/地址

3 .兩年的W-2S表格

4 .一至兩年的報稅表

5 .由貸款顧問提供完成並簽署的4506-T或4506T-EZ表格

6 .兩至三個月的銀行報表

7 .如果是個體經營者,需要最新的損益表,以及最近兩年的簽約回報

8 .養老金收入證明(如適用)

9 .社會保障和殘疾保障(如適用)

10 .股利收益

11 .獎金

12 .子女撫養費或贍養費(如適用)

13 .存款單

14 .有關汽車貸款,學生貸款和信用卡等債務的信息

15 .證券賬戶(股票,債券,人壽保險)

通常情況下,貸款公司在審查你的申請時會要求你提供更多文件。

完成貸款申請表與其余文件後,貸方會安排估價師對你想購買的房屋進行估價。評估師是第三方公司的成員,並不直接與貸方聯繫,所以會提供一個公平的價格。買賣雙方就房屋估價與合同售價達成一致後,貸款即可完成批准。

8.鎖定利率(Rate Lock-in),準備過戶事宜時間:

時間:一般在過戶前30天內鎖定。

貸款人的經濟狀況決定貸款額度上限,能否貸到款以及利率好壞是由貸款人的信用分數決定的。信用分數與利率利好程度成正比,但740分以上利率不再改變。另外頭款準備的越多,利率越好。如果信用分低於620:很難貸到一般性貸款。低收入政府補助貸款(FHA)和美國退伍軍人貸款:最低信用分均為600。

常見的貸款購房年限與利率:

固定利率貸款和浮動利率貸款(ARM)是兩種主要的貸款類型。固定利率貸款在整個貸款期限內利率都是固定的,雖然每個月支付的本金和利息金額因付款而異,但總付款相同,從而使得房主計劃預算更為便利。浮動利率的利率隨時間而變化。但是兩種房屋貸款利率均在3%-5%左右。

貸款購房浮動利率貸款(ARM)通常分為:3/1,5/1,7/1ARM,表示前3年、5年、7年初始利率固定,之後利率按市場情況會調整。利率調整與特定指數或基準相關聯,例如存款單和國庫券利率,或者LIBOR利率。利率的調整是有天花板的,即貸款期限內可調整利率的最高利率。根據房地美2017年7月數據,5-1ARM可調整利率平均值維持在3.21%。

貸款購房固定利率貸款。常見年固定利率貸款有15年或30年兩種。

從房地美2017年7月數據來看,美國三十年期房貸固定利率平均值維持在3.96%左右(外國人貸款購房固定利率會更高,通常在4%-9%),十五年期房貸固定利率平均值維持在3.23%左右。

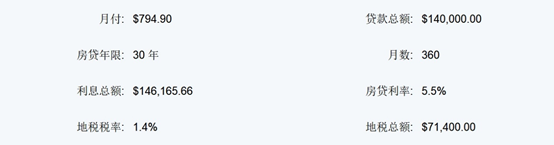

以貸款購買一套14萬美金的房子來看:

短期(3-5年內)來看:

利率對比:浮動利率貸款的貸款利率較固定利率低0.5%-1%左右。

適用人群:對於中短期投資者來說,浮動利率貸款比較值得考慮。

長遠來看:

利率對比:浮動利率貸款較固定利率存在利率大幅提高的風險。

適用人群:追求穩妥,長期風險承受能力較低的買家來說,固定利率更加合適。

買家應該根據自己的資金狀況和償還能力進行選擇。

終於來到最後一道關卡了,只要完成過戶時相關貸款費用的結算即可。

9. 過戶時結算與貸款有關的費用,完成貸款

貸款有關的費用:

1 .貸款銀行預收款

2 .預付一個月的貸款利息

3 .一年房屋保險,約每$1,000房價收費$1到$2

4 .中間賬戶預扣款

5 .預扣兩個月的房屋保險費

6 .預扣兩個月貸款保險

7 .貸款保險的總數大約1.5%,可按月付,首付達20%的可不用買貸款保險。

恭喜您,完成這一步驟,在美貸款買房也就告一段落,可以住進自己心儀的房子了。

(出處:https://www.onesiteworld.com/house/7247.html,版權歸原作者所有。如有侵權請聯繫我們,我們將及時處理,謝謝。)

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。