點評

點評 微信

微信 微博

微博注意了,美股延续了20年的怪象终于出现反转

美银美林的美股与量化策略主管Savita Subramanian发现,过去20年里资信评级更高的公司在股价方面的表现远不如低评级的公司,但这个趋势近期终于出现了扭转。而投资者们也需要关注这个潜在的变化以调整选股策略。

按照对于资信评级的普遍理解,公司资信更好的公司应该在二级市场上更受欢迎,同时资信低的公司则会少人问津,而人气也会直接反映在股价上。不过,这种“信用好就该更贵”的理念在过去二十年里,只是门外汉的白日梦而已。

信用好受追捧

由于取得较高的公司评级要求企业有更健康的财务报表,其中资产负债率就是重要的考核指标之一。而负债率本身只会产生财务费用,对业务盈利能力本身不产生非常直接的影响。甚至有分析师提出保持较高的负债率才能给投资者带来更多潜在利润的看法。所以资信评级鲜有在主流的选股策略中露脸,也很少得到股票投资者重视。

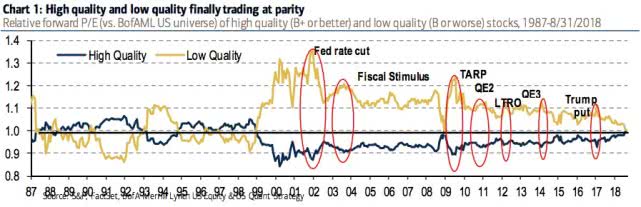

美银美林的研究显示,在过去20年里,标普500指数中有着较高资信评级(B+或以上)的公司,长期以来在动态市盈率中的表现要远低于资信评级较低的公司(B或以下)。这意味着在收入相同的情况下,资信更好的公司股价会更低。但在2018年,这个持续了20年的“奇怪趋势”终于出现了反转的信号。

(标普500指数中信用更好的公司动态P/E更低,来源:美林美银)

宽松政策作祟

Subramanian表示,一般而言投资者需要为更安全的资产支付更高的价格,但在股市中这样奇怪的现象持续了整整二十年。这些年来不断的财政和货币宽松刺激使得市场很难冷静下来。在宽松的货币政策下,这些资信评级更低的公司展现出了更好的吸引力。

正如上图所显示,每当动态P/E出现收敛的情况式就会出现新一轮的货币宽松或者财政刺激政策,整整二十年之后这个指数才出现反转。

后市怎么办?

随着关键趋势出现交叉, Subramanian表示,投资者应该毫不犹豫地选择评级更高的股票。

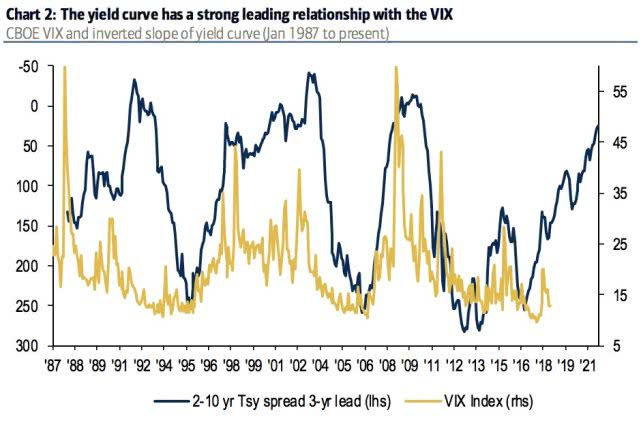

最重要的理由是随着美联储的不断加息,整个市场的信贷政策已经发生了变化,市场历史性地倒向了信用更好的公司。同时美银美林也表示,随着国债收益率的不断上升,代表着市场波动率的恐慌指数(VIX)也会呈现相同的走势。

(国债收益率利差和VIX的关系,来源:美林美银)

恐慌指数的走高意味着股市波动率上升,而在投资者对于风险资产开始产生顾虑的时候,那些高评级公司的安全边际效应将会显现。

Subramanian认为,随着高低评级公司动态P/E出线交叉,投资者应该更加关注评级指标并选择B+或以上评级的公司。这些标的的投资价值,将会在未来波动加剧的情况下更好地体现出来。

来源:华人街见闻

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。