點評

點評 微信

微信 微博

微博现金买房还是贷款购房,哪种方式回报率更高?

房地产投资者在初期考虑购房投资的资金来源及准备时,全用现金交易还是向银行申请部分抵押贷款无疑是不可避免的问题。

若购房者本身是喜欢进行多种投资的成熟投资者,那么选择抵押贷款购房将会给予其充裕的现金流来计划其它投资回报率高于银行贷款利息的投资,从而实现资本的最优化利用。

若购房者的资金不用来买房就只是单一地存在银行账户收取利息,那么考虑到贷款产生的相关费用,在资金充裕的前提下,或许全现金购房会是较经济的选择。

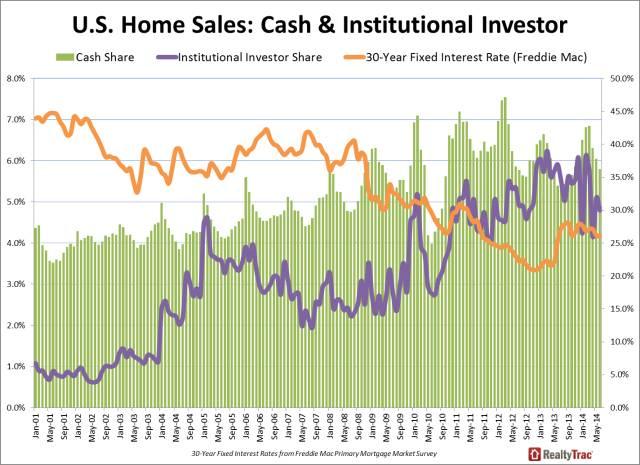

RealtyTrac 自2001年到2014年对美国房地产市场的现金交易/贷款购房的跟踪数据可以看出,在2009年次贷危机之后,越来越多的房地产交易属于“全现金交易” (All-Cash Deals)。这种现象的存在还归因于:

随着房地产市场的复苏、美国迎来了“卖家市场” (Seller’s Market),即供小于求的情况下,“全现金”买家竞争力要远高于含贷款计划的买家;

越来越多的外国投资者锁定美国房地产市场,往往这些投资者拥有足够的现金购买力;

受投资者追捧的“开发商新房交易” (SponsorDeals) 往往由于其完工期的不稳定性、较低的入住比例与大多贷款银行政策的冲突性,导致大量全现金交易的高占比。

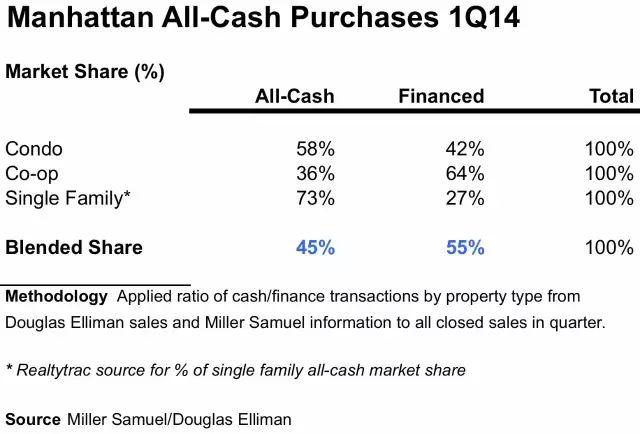

有人对于2014年曼哈顿市场的购房成交量进行了专门的调查,综合曼哈顿三类地产形式(共有公寓、合作公寓和独立别墅)计算下来,目前整个曼哈顿市场的“全现金”成交量达45%。若将含有“产权”的两类地产形式(共有公寓和独立别墅)案例挑出,它们的“全现金”成交量都高于贷款购房比例。那么这些数据是否代表着“抵押贷款的流行时代”已经过去?其实并非如此。

全现金交易 (All-CashDeals)

“全现金交易”从合同条款上应理解为不受到“抵押贷款保护”的交易 (No Mortgage Contingency)。并非购房只能全部用现金。

抵押贷款保护 (Mortgage Contingency)

一般要求买卖双方合同签署之后,买方在一定时间内进行贷款申请,若在规定时间内无法得到贷款批准,根据“抵押贷款保护”条例,则有权取消合同。

如果无“抵押贷款保护”,则意味着若在规定时间内买方没有获得贷款审批,仍需要进行合同义务、交割房屋,视其等同为“全现金”交易。因此,上述45%的比例并非完全排除“抵押贷款”购房的形式。

第一,减免报税额

根据美国国税局 (IRS) 最新的公告936及相关信息,允许贷款人将房屋贷款利息和地税从当个财政年的纳税基数中扣除。该政策不仅从横向包括纳税人的第一抵押房和第二抵押房,还从纵向涵盖了多样的借贷方式:如“购房贷款” (Mortgage)、“房屋净值贷款” (Home Equity Loan) 和“信用贷款” (Line of Credit)。只要满足贷款项目是担保性贷款 (Secured Debts) 和所贷房屋自身条件 (Qualified Home) 这两个条件,纳税人就可通过“法定扣减项目” (Itemized Deduction) 享受相应的减免。其中,购房贷款总额不得超过100万美元,其他两种借贷方式总额不得超过10万美元。除此之外,国税局还针对首次贷款购房者提供相应的“抵税额” (Tax Credit)。可以看出,美国政府的税收政策从多面上鼓励和刺激着银行业的贷款项目。

第二,具有灵活性

时间的灵活性。在卖方市场的大形势下,有条件的购房者完全可以先进行现金交割,之后,再向银行申请借贷项目。

项目种类的灵活性。除了传统的“购房贷款”,上述提到的“房屋净值贷款”和“信用贷款”的使用目的并不局限于购房,还可以是用作其他投资,如孩子的教育基金、付清信用卡欠费等。这两者的贷款资金使用和还款方式也同样宽松,算是值得考虑的选择。

即使投资人确定了通过贷款方式购房,在后续的整个交易的过程中,仍应注意以下问题才能保证顺利交割:

第一,买方所聘律师的前期尽职调查工作。从实际操作上来说,买卖双方在签署合同正式生效之后,银行才会开始进行对贷款人的信用背景调查和所抵押房产的尽职调查。有时候银行贷款审批人员会做出“不予贷款”的决定,往往这些原因可能是因为房产本身不符合银行贷款审批政策。例如,在银行贷款审批必须符合房利美政策的前提下,所抵押房产涉及重大建筑瑕疵或诉讼纠纷、不符合房利美政策对于入住比例的要求等。如果买方律师的前期尽职调查能够完善且准确地披露这些问题,购房者得以事先退出,那么就能尽量避免之后的被动局面。

第二,购房合同中关于“贷款保护”的条款细节。如前文定义,合同是否拥有“贷款保护”条例关系到买方者在未得到贷款审批情况下是否享有自由的合同退出机制。另外,条款针对贷款保护期限也是非常重要的。现在面向中国购房者的借贷市场,从之前的严格制度、到如今的“中国式”贷款审批模式。不仅许多大银行(如汇丰银行、富国银行和花旗银行)争相开创中国人贷款项目,许多亚洲背景的中小型银行(如华美银行等)也都进行针对中国人的特殊审核流程。虽然大多中国购房者在美国的信用记录和资料甚少,相关银行采用“国内信用调查”和建立“国内卓越金融账户”方式降低贷款风险。当然,相应的操作下,会使得银行的贷款审批时间较长;因此合同中所需的“贷款保护期”及相关条款应将这些因素事先考虑在其中。

第三,选择“贷款购房”带来的额外费用。纽约州财税局对于购房贷款征收“贷款抵押税” (Mortgage Tax)。其税率根据州内房地产所在地郡的管辖不同以及贷款额大小来定。以纽约市的贷款抵押税率为例, 若贷款额为50万美元以下(1或2家庭),税率为贷款额的2.05%;若贷款额为50万或以上(1、2或3家庭或共有公寓,税率为贷款额的2.175%; 若购买的为其他房产形式且贷款额为50万或以上,税率为2.80%,实为一笔不小的金额。此外,银行处理申请人的贷款也会收取相关的费用,包括贷款申请费、房产估价费、信用调查费、及银行律师费等,根据贷款金额不同费用在2-3千美金甚至更高。同时,作为银行放款的要求之一,银行硬性要求购房者在交割时购买并在整个贷款期间维持房屋保险,且受保额不能低于贷款金额,这笔开销通常会与地税一起汇总在每月月供中一并交付,从而增加了实际的月供金额,成为投资人不得不考虑的因素。尽管一部分贷款开支在投资人将来出售房产时可以由会计师处理为买房费用而降低计算“资本收益税” (Capital Gain Tax) 所需的纳税基数,但在最初购房时却增加了投资人必须准备的购房资金数。

综上所述,贷款购房涉及的内容庞杂、程序繁琐,投资者务必谨慎,事先咨询有经验的相关律师、会计师和银行贷款人员,以免后面出现意料之外的情况。

来源:外居乐

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。