點評

點評 微信

微信 微博

微博

中国人身保险业经验生命表(2010-2013)

国内保费快速增长的背后,是人们对于保险作为保障和投资双重功能的认可和理解,其中高净值人群认可度尤为突出。

颠覆你的想象,原来高净值人群买了这么多保险!

根据胡润百富的《2017年中国高净值人群医养白皮书》显示,在商业保险的重要性评价上,78%的高净值人群认为非常重要或比较重要,平均得分8.1分,且超过95%的千万级的高净值人群已经购买了寿险。

数据来源:胡润百富《2017年中国高净值人群医养白皮书》

在《福布斯》一项针对已购买寿险的高净值家庭的调研发现,有将近一半的高净值家庭拥有3-5张保单,其中普通高净值人群家庭年缴费均值为27万元,超高净值人群家庭年缴均值高达126.6万元,9成的家庭将保费支出控制在家庭年收入的30%以内,并会随着年龄增加而逐渐加大寿险支出。

与不断增加的保费对应的是保障额度的提升,据调查,高净值家庭所拥有的寿险保额均值为 675.4 万元,并且保额也随着年龄段的上升而从30岁以下的 340万元上升到60岁及以上的1,075万元。

从目的上看,高净值人群购买寿险的目的呈现出以个人人身保障为主、投资手段并重的特点。“身价保障”、“尊贵医疗”与“品质养老”是高净值人群购买寿险的前三大目的,而高净值家庭已生效的保单险种依次:意外险、健康险、终身寿险、年金及其他。

解密保险定价因素,科学选购保险产品!

鉴于高净值人群配置保险的目的较为明确,配置的视野也更加全球化、高端化,因此接下来我们将通过解密保险公司的定价因素,为高净值人群提供选购保险产品的分析方法。

终身寿险&投连险

身价保障 财富传承

相比遗嘱、家族信托,寿险更为简单、便捷,这使其成为高净值人群首选的传承工具,而具体到险种,主要是大额寿险或投资连结保险。

由于二者保障事项比较简单(被保险人死亡),所以在选择时,投保人主要看保费的杠杠率高低,即多少保费能够对应买到多少保额。

相同性别和年龄下,一定的保费能够买到的保额越多越好。

不过由于各家保险公司的费率表并不公开,因此很难直观的比较费率。因此我们主要是根据保险精算的原理(保险公司计算保费的方法),就以下三个因素来进行判断:

所谓地区评级即被保险人所属地区在精算地图中的评级,评级从a到d,评级越高地区的人保费越便宜。

精算地图的评级一般是由地区所属自然环境和社会环境确定的(精算学上认为地区不同,对人的寿命和健康都有影响)。

比如香港是A+区、美国是A+区、中国大陆是B区。

因此,中国大陆人即使到香港或美国购买保险,保险公司也会认为其生命受到B区的影响而调高保费。(不过即便如此也比在大陆买便宜,为什么?接着看^_^)

每个国家或地区的人口受到当地生活水平、医疗条件的限制,人均预期寿命不尽相同,一般来说,人均预期寿命越长,老人越长寿,死亡率越低,终身寿险的保费越便宜。

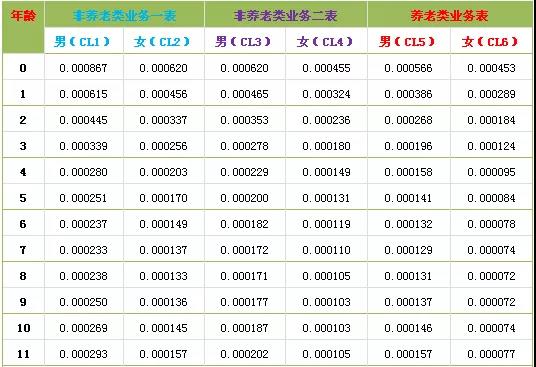

而保险公司主要是依据生命表来评估风险,精算寿险保费。所谓“生命表”,是对相当数量的人口自出生(或一定年龄)开始,直至这些人口全部去世为止的生存与死亡记录,用于描述某人口群体死亡规律的概率分布。

中国人身保险业经验生命表(2010-2013)

保险公司除了参考所属国家or地区的生命表外,还会根据自己公司的理赔情况进行调整。

由于我国精算事业起步较晚,大量农村人口情况无法统计,所以虽然保监会发布第三套生命表,但实际操作过程中,国内老牌寿险公司也主要参考日本和台湾的生命表,并在此基础上进行调整

而没有精确的生命表,对于保险公司而言,意味着没有办法精确地预测到自己所面临的风险,为了能够覆盖风险,最简单的做法就是“加费”,这也是国内保险较贵的主要原因

虽然上述两点是寿险保费的基础,但保险公司的投资能力是更为核心的价格构成要素,尤其是投资连结保险。

简称投连保险,也称单位连结( unit-linked),变额寿险(variable life),即保额是和投资相关的。它是指一份保单在提供人寿保险时,在任何时刻的价值是根据其投资基金在当时的投资表现来决定的(投资账户收益越好,对应的保额越高)。

比如香港人的预期寿命比较高,所以在死差益高(死亡成本低),但是由于投资不如美国,最终美国的保费比香港便宜。

★举个例子:

男性(不吸烟),40岁,终身寿险,保额100万,期缴5年,三个地区的保费情况如下:

保险公司在收到投连险保费后,扣除掉死亡成本(死亡率)和管理成本(经营)后,剩余的资金会按照当地保监会要求用于投资,而投资能力越强意味着相同保费下以后能够翘起的保额越高,也就是杠杆率越高。

比如一个客户40岁,保费4000万,保险公司a投资能力好,那么在客户60岁的时候就可能实现保额2亿,而保险公司b投资能力差,则有可能65岁实现保额2亿。

一个地区保险公司整体投资水平高低与保险监管的宽松程度有关。一般来说,监管越宽松,保险投资领域和工具越广泛,收益也越高。比如美国就允许保险资金投资期权。

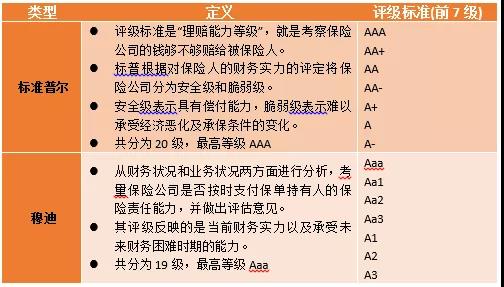

这就要看保险公司的评级,评级越高财务实力越强,越能够实现投资收益。目前大家比较认可的是国际著名的评级机构,穆迪和标普。

全球选购,不能忽视的要点

投保/理赔的便利性和成本

海外投保不仅核保严格(资产证明等),缴费不便(外汇管制),异地投保的客户,还需要承担往返两地的费用。

比如北京人去香港投保,成本至少5000元+(住宿一晚600-1200,飞机票往返北京4000+)。如果去美国投保所需费用更高。当然如果有其他的原因需要去美国,顺便申请保险,那算是一举多得。

已经或计划移民人群的涉税问题

因为加拿大、日本、美国对于寿险怎么避税有严格的规定,所以若计划或已经移民的客户不仅要注意需要买什么保险,也要注意以前买了什么保险,避免不必要的税务问题。

比如美国税法就认为趸交的保险由于可以瞬间产生大量现金价值,而现金价值又可以抵押贷款,为避免逃税,美国税法7702法案a-g条就规定趸交保险就是投资品,所以美国的保险产品至少要期缴4年。

建议准备移民或者已经移民的小伙伴,购买保险时不仅要和当地的保险专家沟通,了解自己移民身份可能会产生的税务影响。

(来源:美国保险)

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。