點評

點評 微信

微信 微博

微博在美国信用分数越高 贷款利息越差?

问:网传信用分越高利息越低是真的吗?

答:是真的!

但是!!这一变更确实很让人愤愤不平,但真的也不用过度恐慌,觉得自己来美国辛辛苦苦攒信用分拱手为别人做了嫁衣。下面我们简单明了的说一下谁会真正的受到这次改动的影响以及有什么方式可以规避。

对利率影响最大的是以下几个因素,而新规则针对其中的信用分,首付额和收入做出了一系列的调整:

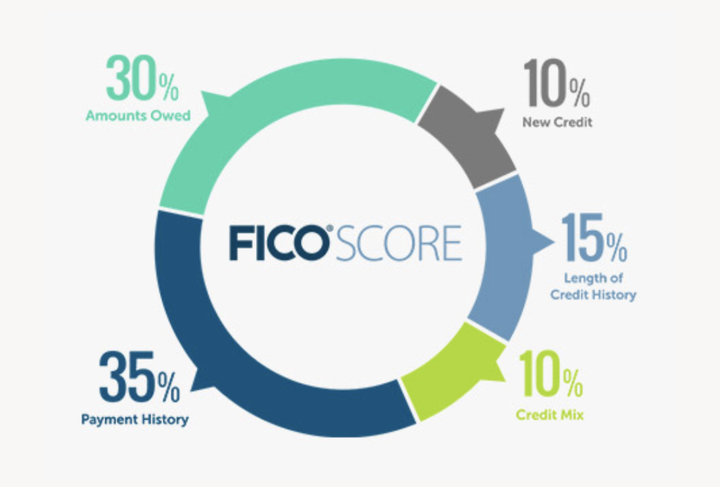

信用分

首付额

房屋是自住或是投资或是作为第二套自住房

是独立屋还是Multi-units

收入

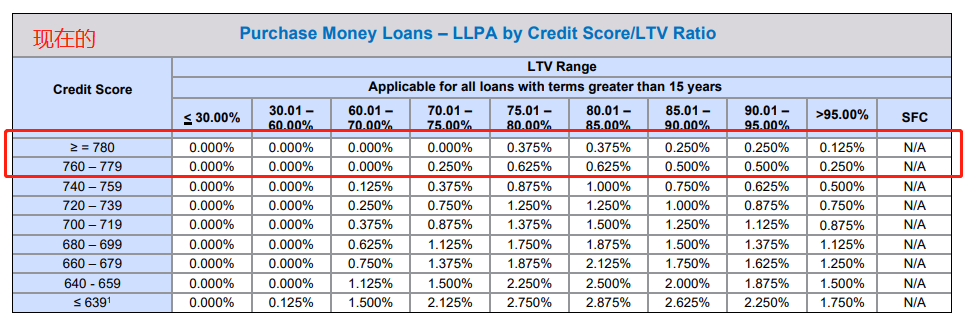

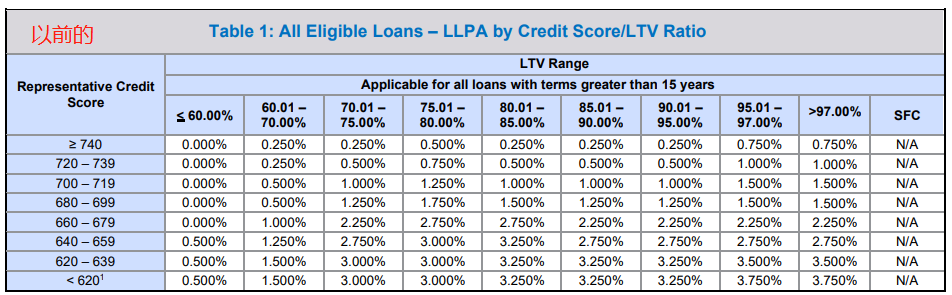

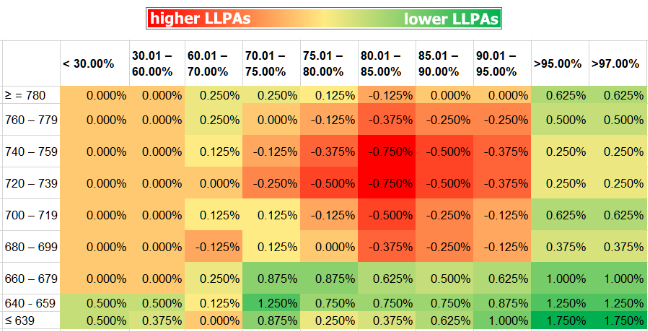

我们来对比一下原来的收费制度和现在的借贷成本费用。

原来信用分740分以上的人都可以拿到最佳利息。而现在则是拆分出两个新档位,760-779 和大于780分的人群

对比之下,受影响最大的则是图中心红色部分人群和右下角的绿色部分人群。也就是信用分720-759,首付在15-20%的人,费用相较之前会有明显的增长。

而信用分低于639,和640-659的,首付又只有3%-5%的的人,费用会明显降低。

如果你的分数是在660分以上并且首付又40%, 则是图中右边黄色显示为0%的部分,则不受影响。

有很多人会问,我需不需要现在立刻去降低分数,为了拿更好一些的利息?

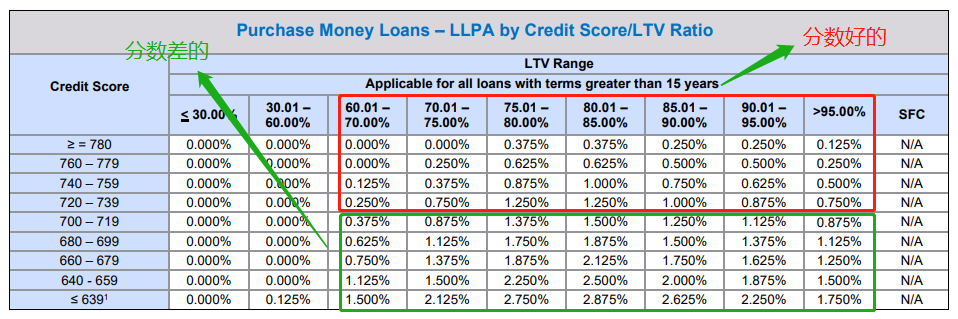

回到我们现在的收费成本图,相信聪明的你一眼就能看出分数好的人群费用就算再调整过后也要比分数低的人条件要更好。所以千万不要做傻事降低自己的分数!

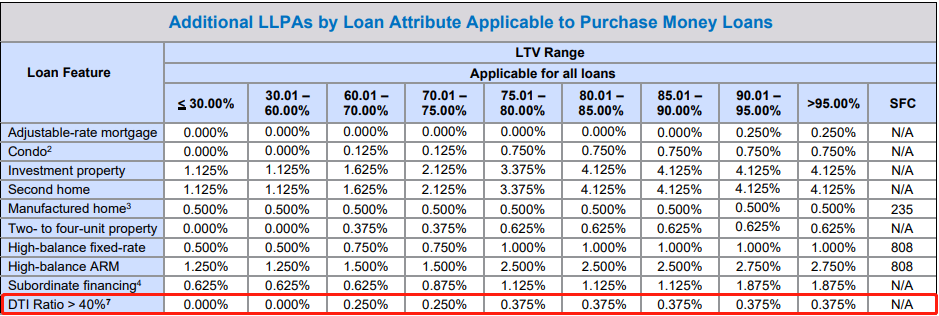

此次还有一个重大更变原定于5/1日生效,现在改为8/1日生效,银行预计会在6月7月就开始做出调整,调整的是你的收入并将影响到你的利息!这是以前从来没有过的。

如果你的债务:收入大于40%,首付在5%-39.9%之间的, 房利美会增收额外的费用,也就代表着你的利息会更高一些。

打个比方,如果你的首付不足40%,每月债务是$2400, 你的收入只要$4800就可以符合贷款要求,但是你得达到$6000才不受加息影响。

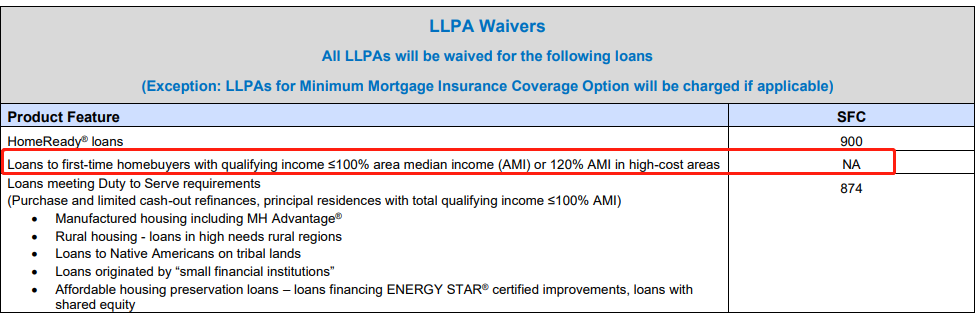

哪些人可以不受此次调整的影响呢?

首次购房者,贷款额在$726,200以下,收入在购房所在地的中位数100%以下

首次购房者,贷款额在$1,089,300以下,收入在购房所在地的中位数120%以下

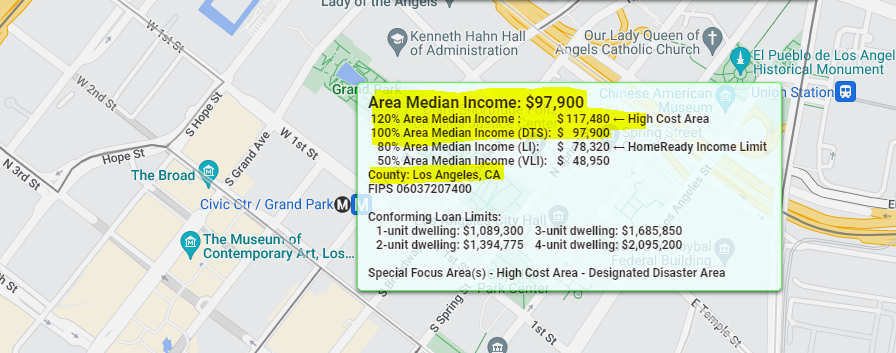

查询地区的中位网站:https://ami-lookup-tool.fanniemae.com/amilookuptool/

图为洛杉矶示例

总之因为美国现在种种的经济原因,政府不断出台政策帮助低收入的首次购房者买房,而让高中产人士买单,许多人都感叹在美国做个中产人士真的太难了!你们觉得呢?

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。