點評

點評 微信

微信 微博

微博【保险】怎么从人寿保险中取钱?看完就懂了!| 美國奧淇宏盛

具有理财功能的寿险不仅本身有着高杠杆的身故理赔,其保单内部所存在的现金价值也会随时间累积,在未来获得一笔可观的收益。

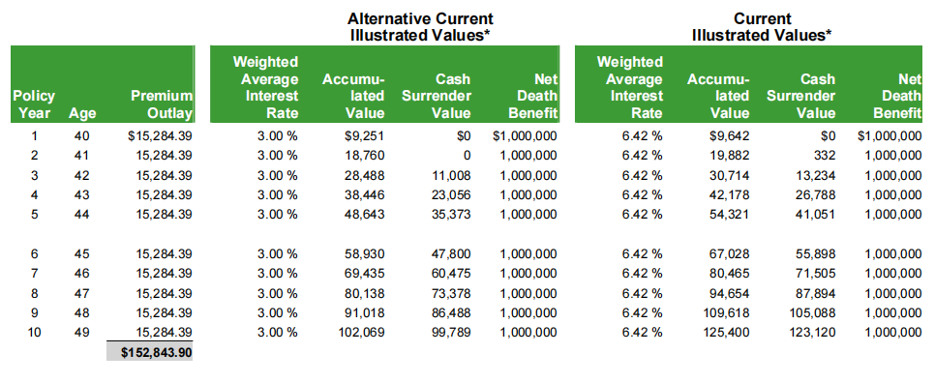

终身寿险是一种永久性人寿保险,它不仅提供身故赔偿,还积累现金价值。

2. 指数型万能寿险(Indexed Universal Life Insurance, IUL)

IUL是一种与市场指数挂钩的万能寿险,供灵活的保费支付选项和死亡利益,同时积累现金价值。

在考虑从人寿保险中取钱时,有些类型的保险产品通常不建议用于取钱,因为它们主要设计为提供保障,而不是积累现金价值或用于资金提取。以下是一些不建议取钱的保险类型及原因:

1. 定期寿险(Term Life Insurance)

定期寿险主要提供特定期限内的身故赔偿,没有现金价值积累。保费较低,纯粹为保障设计。无法通过保单贷款或现金提取来获得资金。在保单期满后,如果被保险人仍然健在,保单通常会失效,没有任何资金返还。

2. 保证终身寿险(Guaranteed Universal Life, GUL)

GUL主要目的是提供终身身故赔偿,通常不积累或积累非常有限的现金价值,不适合通过贷款或提取现金来获得资金。

3. 保证指数型万能寿险(Guaranteed Indexed Universal Life, GIUL)

GIUL的设计目的是在提供保障的同时,通过指数增长实现一定的回报,但现金价值积累不多,不适合作为取钱的工具。且保证型产品,包括GUL、GIUL等,一旦进行取钱,保证的死亡赔付年限和金额都会收到影响。

退保变现意味着保单持有人将保单退回给保险公司,放弃身故赔偿,只取走多年来积累的现金价值。在保单的前期,保险公司可能会收取一笔退保费用(Surrender Charge),实际的退保价值需要参考计划书中的现金退保价值(Cash Surrender Value)。

人寿保险有两种主要形式:定期人寿保险和永久人寿保险。定期人寿保险通常较便宜,但其有效期有限,即保单期限,比如10 或 20 年等。定期保单不会产生现金价值,因此没有现金退保价值。与定期人寿保险不同,永久人寿保险可以积累现金价值,也有现金退保价值。

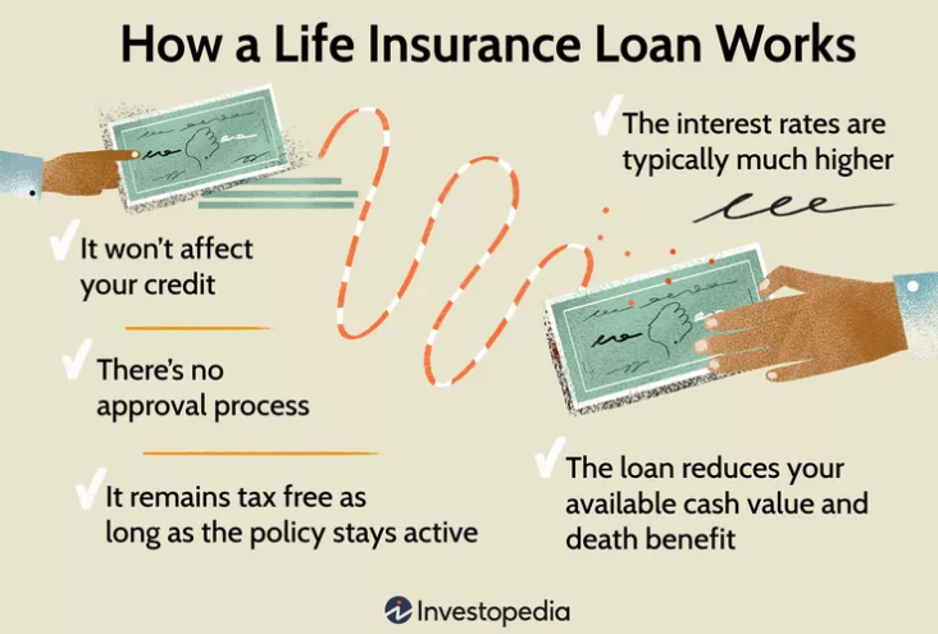

保单贷款是一种灵活且便利的资金解决方案,具有以下几个特点:

以保单现金价值为抵押:保单贷款是通过保单的现金价值作为抵押来获得的。这意味着保单的现金价值必须足够高,才能提供贷款。

无需信用检查:由于贷款是以保单的现金价值作为担保,所以申请人无需进行信用检查,审批过程较为简单。

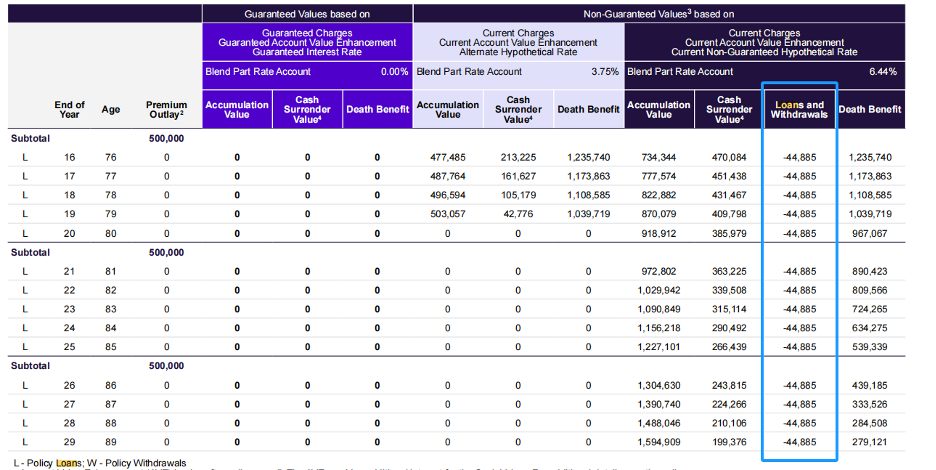

灵活的还款方式:保单贷款通常没有固定的还款计划,借款人可以选择何时还款,甚至可以选择不还款,但未偿还的贷款金额及其利息会从最终的身故赔偿或保单的现金价值中扣除。

贷款金额有限制:借款人不能借到超过保单现金价值的金额,且保险公司可能会设置一个最高借款限额,比如您最多可以用人寿保险的现金价值的 90% 进行借款。

贷款利息:保单贷款通常会收取一定的利息,这个利率由保险公司确定,通常有Fixed Loan(固定利率贷款)和Variable Loan(浮动利率贷款)两种方式可供选择。

税务影响:一般来说,保单贷款本身并不被视为应税收入,因此在借款时,你不需要为此支付所得税。然而,如果你未能偿还贷款,并且贷款金额超过了你支付的保费总额,那么未偿还部分可能会被视为应税收入。

提取方式为直接从保单的现金价值中提取一部分资金,提取金额通常不会超过已支付保费的总额。影响是提取会永久减少保单的现金价值和身故赔偿金额,不仅减少了保单的投资收益,还可能导致保单失效。

在税务方面,提取金额超过已支付的保费部分会被视为应税收入,立即触发所得税。因此,如果提取的金额超出了已支付的保费(即保单的成本基础),超出的部分会被课税。

总的来说,从人寿保险中取钱的方法有很多种,保单贷款因其灵活性和便捷性成为了最常用的选择。在使用保单贷款时,需充分了解其操作方法、对保单的影响以及相关的税务规定,才能在需要资金时,最大限度地发挥人寿保险的价值,同时保持保单的稳定性和保障功能。在决定取钱方式之前,最好咨询专业的财务顾问或保险代理人,以确保选择最适合您财务目标的方法。

我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

版权归原作者所有。如有侵权请联系我们,我们将及时处理。

30年保險理財經驗,全美20個分部,逾4000人公司團隊。專精:保險理財、信託傳承、稅務規劃、全球配置

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。