點評

點評 微信

微信 微博

微博【贷款】2025年美国房贷利率预测:高利率或将成为“新常态”?|AI贷款银行资深顾问─KARENA林

1 月 29 日,FOMC 美联储议息会议将联邦基金利率维持在 4.25%-4.50%,以平衡通胀和经济增长。房屋贷款利率目前在6%以上保持稳定,但未来也可能会进行调整。

01

—

美联储降息=房贷利率下降?

一、底层逻辑:房贷利率的“隐藏开关”

▶ 关键:

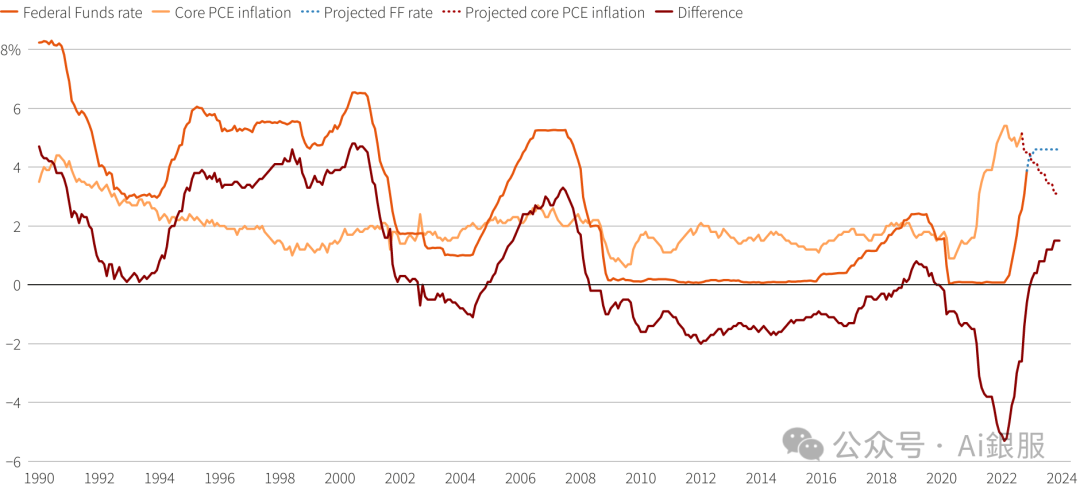

房贷利率不直接挂钩美联储基准利率,而是锚定10年期美国国债收益率。

美联储降息一般指的是下调联邦基金利率(Federal Funds Rate),即银行间进行超短期借贷时的利率,通常为隔夜期限。超短期利率是金融机构为满足短期流动性需求而借贷资金的成本,其波动对信用卡、车贷等短期借贷影响显著。

而资本市场更关注长期利率,例如股市使用的贴现率、企业发行债券的利率和房贷利率,主要参考10年期美国国债收益率。

长期债券收益率反映市场对未来经济、通胀和政策路径的预期,因此房贷利率与联邦基金利率之间并非直接关联,而更多依赖长期市场走势。

2024年经典案例:12月美联储再降息25基点,但国债收益率反而从飙至4.6%,房贷利率也跟涨。

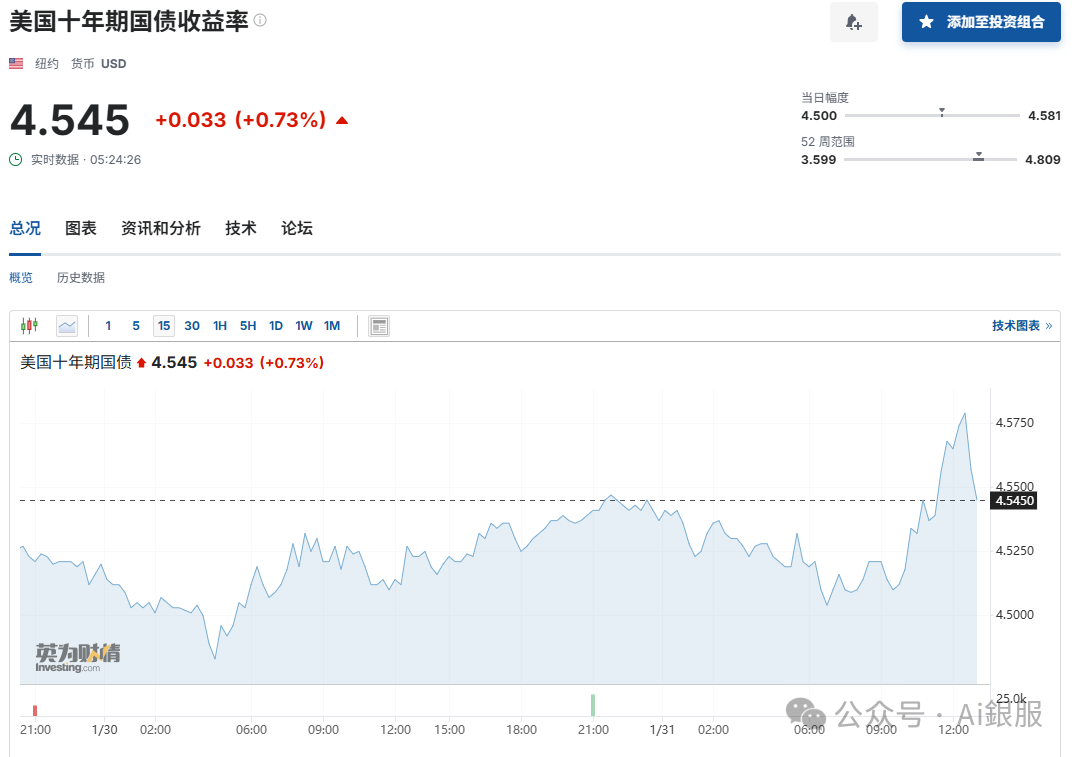

2025年1月截至今日(1月31日):10年期美债收益率站稳4.5%,房贷利率接近7%心理关口

房地美首席经济学家Sam Khater表示:“在过去两年半的大部分时间里,30年期固定利率徘徊在6%到7%之间。这个趋势在本周继续,平均利率基本保持平稳在6.95%。”

02

—

高利率为何挥之不去?

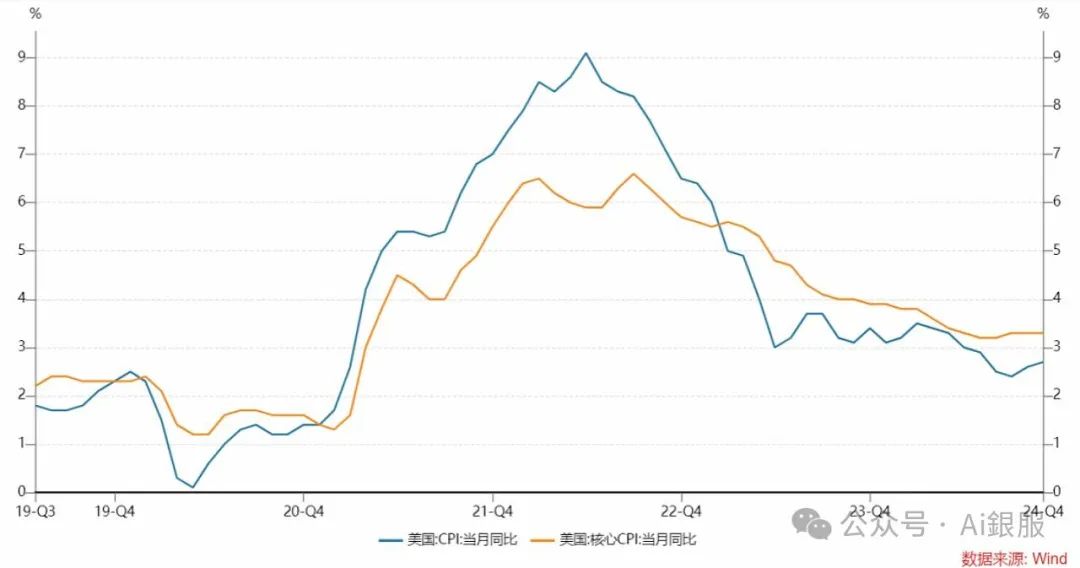

1. 观望通胀,新政府政策可能推高10年国债收益率

2024年12月,核心个人消费支出(PCE)价格指数同比上涨2.8%,仍超2%目标,但美国通胀率自去年以来逐步回落,从2023年的高点逐渐下降至当前水平。如果通胀率继续保持在较低水平,美联储可能会继续观望。

AI贷款银行首席执行官表示,特朗普政府的税收政策、关税措施以及移民政策也可能导致联邦赤字和通胀上升,从而推高国债收益率。

2. 住房供需“冰火两重天”:短缺与滞销并存

供给端:房价逐年持续上涨,待售房屋的库存低于历史正常水平。尽管房屋库存较去年有所增加,但由于许多拥有低利率抵押贷款的潜在卖家不愿出售房屋,并以更高利率购买新房,导致许多市场的供应仍然紧张。房源供应未能满足需求,市场供需关系仍偏向卖方。

需求端:2024年数据显示,现房销售跌至年化380万套(1995年以来最低),销售额比2023年下降了0.7%,与2021年售出的600多万套房屋相比,销售数量也下降了约三分之一。市场流动性下降较多。

供不应求,交易比之前更少,贷款机构风险溢价提高,因此房屋贷款利率也难下调。

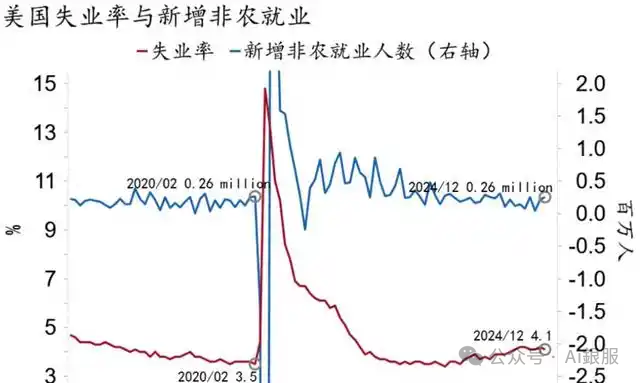

3. 就业向好,市场预期改善

2025年1月10日的美国劳工部数据显示,美国就业超预期,2024年12月非农就业人口激增25.6万,失业率保持在4.1%,低于预估的4.2%。就业增长主要来自医疗保健、政府、建筑、休闲和酒店业等领域。

美国劳动力市场数据好于预期,市场预期改善,国债收益率上升,因此推高了房贷利率。

4. 债券市场倾向:抛售国债,收益率提高

通胀缓解,经济向好。在经济向好时,投资者倾向于抛售国债,将资金转向股票等风险资产,以追求更高的回报。债券收益率是债券年利息与其市场价格的比值。国债价格下跌,导致这个比值上升,即债券收益率提高。

2024年末,美联储如市场预期降息。然而,债券市场并未如预期反应,固定收益产品持续抛售,导致10年期国债收益率短暂突破4.8%,30年期国债收益率接近5%。

收益率上升,因此推高房贷利率。

03

—

房产经纪人的机遇与挑战

1. 购房者:观望情绪增加

房贷利率未达预期,了解贷款方案也有限,当购房者成本增加,则可能推迟购房计划。

而和AI贷款银行合作,为客人提供多样化的贷款方案,帮助客人评估最好的利率锁定策略,可以减少未来市场交易和利率波动的不确定性。

2. 投资者:更谨慎决策

机会市场出现分化。需要和客人强调本地经济和人口流动对房价的重要影响,关注人口流入显著的城市或地区,即使整体市场疲软时他们也表现出更强的韧性。分析哪些市场区域更有潜力,帮助客人锁定增值机会。

3. 卖方市场:议价空间扩大

对应环境下,经纪人可以更好的发挥谈判优势,协助买家增强议价能力。

04

—

小结

当6-7%利率从“异常值”变为“新常态”,与其怀念2.65%的历史低点,不如寻求优化的新方案——毕竟,穿越周期的从来不是预测,而是预案。

好消息!好消息!

公司推出过桥贷2025新年“贷”好运钜惠

特别受广大房产经纪和投资置业客户欢迎,

更有"过桥-重贷 一条龙"惊喜价!

请致电:(909)836-1234 (626)836-1234

版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。