點評

點評 微信

微信 微博

微博為什麼美國的窮人可以輕易買“別墅”?原來...

缺少經濟能力購買住房或是租房是當下很多人面對的現實,而在這一點上窮人就更加處於不利的境地。但美國的窮人在住房上似乎有點財大氣粗,在住房擁有率、人均居住面積等方面還可以名列世界先進水平。他們是怎麼做到的?

美國窮人的住房

住宅擁有率而言,根據統計,美國窮人家庭中有43%的家庭擁有自己的住宅,平均每個家庭住宅內有三間臥房、有家庭室、會客室和廚房餐廳,住宅中平均配有1.5個衛生間(即一個衛生間帶浴池、一個衛生間不帶浴池)。

在一項有關民眾住房的調查中,美國民眾對住宅最關注的一個問題是衛生間的多少,如果一幢住宅中只有一個衛生間,那會被視為很不好。美國人對在家裡家人共用一個衛生間很不感冒,所以一般的住宅要有2到3個衛生間,不論是上廁所還是洗澡,個人用個人的,互不干擾。

美國能源部的統計數據顯示,美國家庭的平均居住面積在所有西方國家中排在首位,平均每人的家庭住宅生活空間為721平方英尺(約為71平方米),而美國窮人家庭平均每人的家庭住宅生活空間為439平方英尺(約為43平方米),可以說,窮人與普通人在住宅面積上差距並不是特別大。

美國窮人平均擁有的居住面積要比高收入國家如英國、法國、德國、日本都要高,這些高收入國家居民平均每人的家庭住宅生活空間為376平方英尺(約為37平方米),中上收入國家如希臘、韓國、西班牙居民平均每人的家庭住宅生活空間為236平方英尺(約為23平方米)。

在擁有住宅的美國窮人家庭中,49%的家庭是擁有獨立住宅(俗稱小洋樓)、41%的家庭是擁有公寓、10%的家庭擁用有活動房屋。79.7%的窮人家庭都帶有空調。

美國窮人是怎樣住得起房子的?

美國窮人的標準有點高

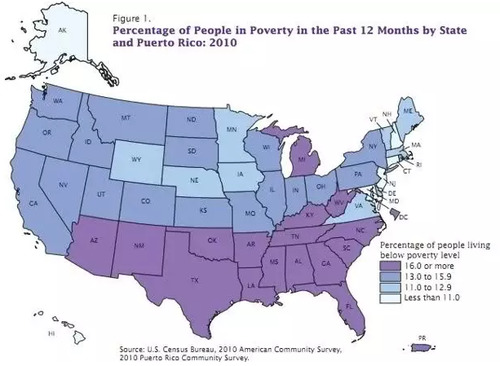

美國“窮人”,自然是美國標準的窮人。據美國《僑報》報導,在經濟高度發達的美國,窮人標準遠遠高於聯合國所製定的一年693.5美元(1.9美元/天)收入的窮人標準,從收入上看就要高出20多倍。

美國針對居民所在地域以及家庭成員數不同,制定了不同的貧困線。整體來看,若家庭只有一人時,各州貧困線也基本超過11000美元/年。

最近一次公佈的數據顯示,2014年的貧困標準為:兩口之家年收入19662美元以下,三口之家年收入24737美元以下,四口之家年收入29812美元以下。符合這個標準的,即為窮人。

從下圖中,我們可以清楚了解到生活在貧困線之下人群分佈情況:根據2015年的數據,兒童、殘障人士以及早退休者佔貧困線下人口超過百分之五十。受到當年經濟轉好影響,勞動力人群、看護人以及早退休者佔比出現下降。

那麼美國按照貧困線劃分出的窮人有多少人呢?今年6月,國際貨幣基金組織(IMF)發表報告稱,美國貧困人口大約有4670萬,佔人口總數的15%,每7個美國人中就有1個生活在貧困中。其中,每5個兒童中就有1個、每3個女性戶主家庭就有1家收入水平在貧困線以下。

不過,智庫亞當斯密研究所研究員蒂姆·沃斯托(Tim Worstall)在《福布斯》雜誌網站撰文稱,IMF完全不理解美國貧困水平。

“舉個明顯的例子,如果有人認為被記錄下的貧困程度過高,則將會提出各種政策從而降低貧困程度。但事實上這些政策根本無法降低貧困程度,因此,我們只能善意地認為IMF弄不明白原測量數據,他們根本不知道自己在說什麼。”

這樣看來,美國人的“窮”,不是那麼簡單。他們的貧困標準比較高,因此更多人被劃分到窮人的行列。

購房政策和房貸利率

之所以有不少美國中低收入者可以擁有自己的住處,重要原因之一是美國的房貸利率低,遠低於普通商業貸款和信用卡的利率。

美國人的首套房貸款的首付可低至3.5%甚至更低,而現在美國的中位房價約為20萬美元,所以首付7千就可以購房了。

公開報導顯示,2014年4月,美國多倫多道明銀行(TDBank)宣布首次購房和中低收入購房者,只需支付首付的3%,就能從銀行得到抵押貸款買房。如果有親友、非營利機構或政府願意為他們提供首付,貸款人甚至可以不花一分錢從銀行得到貸款。

富國銀行(WellsFargo)——美國最大住房抵押貸款銀行,前年開始允許那些信用水平較高、購買了抵押貸款保險的借款人為首套住房僅支付5%的首付,其中2%的首付可以由借款人的親友代其交付。

其次,房屋貸款的利息可以抵稅。這是一個非常有誘惑力的優惠,特別是對於年收入在10-15萬美元以上的人群。據統計,美國屋主一年總計取得約1000億元的房貸利息抵稅優惠。納稅人若在過去幾年買房或申請重貸,每月房貸還款應有較高比例為房貸利息,可望因此省下更多稅金。

雖然這些優惠政策為購房者提供了很多好處,但是它們也並非完全像看起來那麼美好。

一方面,雖然購房首付低,但在美國持有房產的成本不低。以曼哈頓一套50多年樓齡的老公寓為例,業主每年需繳的地產稅折合人民幣約為8.9萬元,高持有成本自然會在某種程度上降低一次性的購買價格。那麼到底美國房地產持有成本有多少高呢?

1.美國各個州的房地產稅都是不同的,一般在1%-3%左右,加州則會高一些。

2.房屋保險。在美國,房屋是可以買保險的。比如有的地區地震、颱風和水災比較多,這就需要購買房屋保險了。

3.庭院的維護。例如修建枝椏和平整草坪。

4.社區費。如果你買的美國房地產是城市屋,會有一個社區費,費用的高低取決於社區內公用設施的多寡。

另一方面,大量貸款背後藏著次貸風險。2008年,美國金融危機就是因次級抵押貸款機構破產、投資基金被迫關閉、股市劇烈震盪引起的金融風暴。

在美國,所謂次貸,就是發放給信用較低的貸款者的貸款。與普通的按揭貸款不同,次級房貸的簡單過程如下:信用較低的人從次級放貸機構獲得貸款;放貸機構將房屋抵押的債權出售給投資銀行,用收益進行再貸款;投資銀行則將債權重新包裝成債券,在資本市場發行。

隨著2006年初美國房市急轉直下,房價迅速走低,危機也隨即爆發。房價下跌導致貸款人手中的房屋資產急劇縮水,他們根本無法支付高房貸,只能拖欠貸款。

目前,美國住房市場已經走出了深度滑坡狀態,房價上漲速度超過人們的普遍預期。但房價快速上漲正在引發新的擔憂情緒:這是否意味著下一場的泡沫?

較高供需比下的房價

根據美國人口統計網站2014年的統計數據,紐約的常住人口約為840萬人,即使算上一部分未統計在內的人口,也就是1000萬人左右的水平;而排名其後的洛杉磯,其人口甚至沒有超過400萬人,因此房屋需求量相對而言比較小。

從住宅供應量來看,制約住宅供應量的一個重要因素是土地供應量。美國人少、地多,美國的國土面積和中國差不多,但美國國土中至少有一半為平原,適合建設、開發。需求量和供應量共同影響住宅價格。

因此,美國的房價與人口分佈相關且價差很大,東西區、紐約及周邊城市、洛杉磯等加州城市的樓價較貴,廣袤的中部地區的樓價較便宜。以公寓為例,曼哈頓一套距離聯合國總部大約1公里、樓齡50多年、約60平方米的公寓總價折合人民幣約為582萬元,單價約為10萬元。

就美國的整體房價來看,一套三房公寓的中間價約為20萬美元,中間地區大部分地方的房價,都不到20萬美元。

一位華人移民曾談到美國的兩個中部城市——底特律和堪薩斯城的房價,就人口而言,這兩個城市在美國排在10-50位之間,算是二線城市。但是人口100萬都不到。房價也便宜,一個樓都只要10幾萬,甚至不到10萬,20萬出頭都是很好的房子了。

另外,美國幾乎人人有車,所以每個人的生活範圍擴大了很多,窮人買房時候的選擇餘地也很多。

在擁有住房的家庭中,其擁有房產的種類依據價格從高至低的順序為:獨立房(就是中國人說的別墅,有自己的院子和車庫,獨立擁有周圍的地產);連棟屋、公寓樓(兩家或以上相連,共享周圍的綠地);活動板房(只能停在租用的指定區域,房子底下有輪子,隨時可以拖走,房主不擁有土地)。

住房補貼和福利保障

美國聯邦政府對窮人提供住房補貼。

房屋補貼有許多不同的方式,比如老年低收入者可以入住老年公寓;希望買房子的低收入者可以申請購買限價屋;對於負擔不起房租的低收入家庭,則有房租補貼項目,俗稱為“第八款”(Section 8),因為這個補貼項目是根據《住房法》第八款的規定以及後來的補充規定來運作的。

Section 8即第八住房補貼方案(Section 8 Housing),最早為美國1937年住房法案(Housing Act of 1937),其後又被反復修改增補,它授權發放補貼給私營公寓老闆或低收入者,用以幫助低收入家庭能支付得起租(買)房的費用。除了擁有房產的人之外,其餘的家庭也能租房子住。

美國住房和城市發展部(The US Department of Housing and Urban Development)是具體負責低收入租房補貼運作的主要聯邦機構。所謂的低收入者,根據住房和城市發展部的定義,是收入低於當地家庭中間收入(Household Median Income)的百分之三十。

公共住房機構還會對申請者進行嚴格的調查,調查內容包括家庭收入、財產、有無犯罪記錄等等,通過調查的家庭可以列入等候名單。

這些補貼主要分為三類:第一類是被補貼者可以用它付房租,也可以用來支付買房的月付,美國目前每年有170億美元用於這個目的,這個憑證的最高限額是每個月2,200美元。它支付著美國大約兩百一十萬貧困家庭的絕大部分房租和水電氣費。

另外兩類更適合租房者。一種以租戶為基礎,受補貼者可以自由選擇居住地區及承租房屋類型,租金補貼由地方公共住房機構直接付給屋主,剩餘部分租金則由租戶直接付給屋主。當然,所租房屋租金是有上限的,一般來說是根據當地平均水准設定的。

當租戶選擇高於合理市場租金的住房時,要自行負擔超出部分的租金。公共住房機構給予的租金補貼介於合理租金標準與家庭30%的收入之間。

另外還有一種方法是以房屋為基礎,就是受補貼者只能將補貼用於租賃被指定的住房;政府預先與房東商量好,將房東的房子作為住房補貼屋,固定出租給得到住房補貼的家庭,同樣,租房者需要付不超過百分之三十的收入作為租金的一部分,不足部分由政府支付。

收入少,付得少。比如月收入2千,就付6百。如果房子是自己買的呢?同等待遇。你用收入的30%付月供。

由於租房補貼項目使得低收入家庭比較容易找到合適的房子,所以大受歡迎,目前全美享受到這項政策好處的約有三百萬戶居民。

事實上,美國各地的情況並不完全一致。在有的地方,政府仍為低收入者提供一些公共住房。但無論如何,租金補貼是目前美國為低收入者解決住房問題的主要途徑。

除了聯邦政府的租房補貼項目外,各地還有自己的租房補貼項目,例如弗吉尼亞州費爾法克斯郡政府管理著一千五百一十六個住房單位可以出租給低收入家庭。

對一些因無法控制的原因比如自然災害、裁員等突然失去家園的人家,美國也有救助站或稱“庇護所”,無家可歸者可以申請到這裡免費吃住,裡面設有家庭間、男人間、女人間,還有獨立或共用的衛生間,並設有食堂、電視圖書室、健身房、教室、電腦室、洗衣房、兒童遊樂場等。

不准吸毒、喝酒,按時熄燈、起床,白天必須出去找工作或接受社區的免費職業技能培訓,住在避難所須遵守相關規定。找到工作之後,收入的10%用於交房租,65%由庇護所代為保管,攢夠了2500美元,就可以離開庇護所到社會上租房子獨立生活了。

任職美國大學的華裔姚鴻恩曾寫道,“美國確實能看到流浪漢。但是,實際上,有許多人是將流浪看作自己的生活方式。”

低收入租房補貼項目雖然對“居者有其屋”發揮了很好的作用,但也受到不少批評。

其中之一是著名專欄作家丶記者羅申(Hanna Rosin)2008年發表在《大西洋月刊》上的文章。

羅申在文章中分析了田納西州孟菲斯地區犯罪率居高不下的原因,指出許多低收入家庭由於獲得租房補助,可以在中產社區居住,造成這些社區罪犯率上升。

此外,批評租房補貼項目的人也指出政府將大筆的錢補貼給低收入家庭,讓他們能夠在中產社區居住是沒有將錢用到點子上,如果能夠將補助費用降低,就可以使更多有需要的家庭得到幫助。

總之,美國的地理條件、人口數量、經濟水平為更多人買得起房子提供了最基礎的條件,在政府貸款政策和福利補貼的保障下,美國窮人們基本可以有房子住,稍微好些的還能擁有不錯的住房條件。

經歷過08年次貸危機後的美國,在過去幾年一直採取積極措施逐漸走出金融危機的陰影,量化寬鬆政策起到了重大作用,但這並不代表風險已經消失。在市場復甦過程中,仍應對各種危機因素保持警惕。

來源:北美生活圈

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。