點評

點評 微信

微信 微博

微博美國信用卡還款須知& 與免罰款的小貼士

影響信用分數的5個主要因素

1. 付款紀錄,佔35%

2. 債務額紀錄,佔30%

3. 信用歷史紀錄,佔15%

4. 新增信用紀錄,佔10%

5. 使用信用類型紀錄,佔10%,如車貸、抵押貸款、信用卡使用。

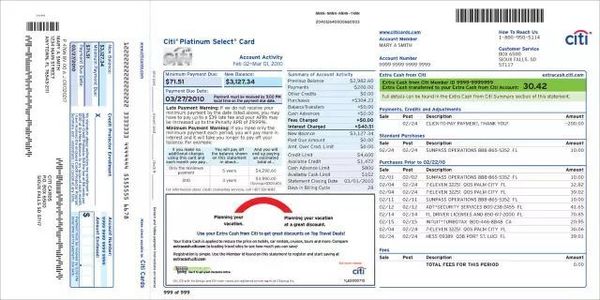

★信用卡帳單上的幾個必懂名詞

●Billing Cycle:賬單週期,從上一個賬單的Closing Date開始到此週期的Closing Date,這段時間內的刷卡消費。

●Transaction Date:消費刷卡日,刷卡消費的那一天。

●Posting Date:消費入帳日,接受你刷卡的店家向你的發卡銀行請到款的那一天。

●Closing Date:帳單結算日。銀行結算你此帳單週期的應繳付帳款的截止日,包括新增消費金額以及前期未繳清的卡費和利息,超過結算日後的帳款會被計入下一期。

●Payment Due Date:繳款截止日,也就是繳款期限,若在這天全額繳清就不會產生利息。

●Statement Balance/ New Balance:本期應繳帳單金額。

●Minimum Due:最低繳款金額限額,該金額通常是上月消費額(last statement balance)的5%到10%。若連這一點錢都沒有還清,則銀行就會額外收取一筆Late Fee,並照算利息,未來也可能會提高利率。

●Late Fee:滯納金,若繳款截止日前還款低於最低應繳金額,會是根本沒繳,就會產生此筆罰款。

●Interest Fee:利息。

●Previous Balance:前期帳單結餘,顯示此信用卡在上個帳單週期最後一天的總結金額。

●Payments and Other Credits:前期已繳帳款,顯示自最近一次帳單的最後一天起,所新增的任何繳款與帳款調整。

●Purchase and Adjustments:本期新增帳款,本期帳單週期起算日起所產生的所有消費總計金額。

●APR:Annual Percentage Rate循環利率,每月due date之前,發卡銀行會評估持卡人的信用,給予相對應的循環利率,若持卡人沒有在每月繳款期限前繳清所有應付帳款,剩餘未清償的消費款項就會開始產生循環利息。(若只繳最低應繳金額後,尚未還清部分就會按此利率計算利息,記入下個月的Interest Charge中)

●Grace Period:免息期,英文全名Grace period (for repayment of the balance of purchases)。Grace period只適用於消費,是指在你上一個billing cycle結束後的一段時間內,如果你付清上個月賬單的全部欠款,則上個月的欠款就不會用來計算利息,還清就完了。一般Grace period至少25天左右。

例如: A信用卡billing cycle是3/1到4/1,約4/7會收到賬單,假設上個月Statement Balance是$1000,Minimum Payment Due是$50。賬單Due Date為4/26,則4/1到4/26這中間的25天即稱為Grace Period。

— 若4/26前信用卡公司收到全部的$1000還款,則不會有任何利息產生。

— 若4/26前信用卡公司只收到$50~$999.99還款,則剩餘部分會按照APR計算利息,記入下個月帳單。

— 若4/26前信用卡公司收到小於$50的還款,則剩餘部分將按照default APR for purchase(遠高於APR for purchase)計算利息,並合併Late Fee記入下個月帳單。

PS 現在大部分信用卡都會提供Grace Period,即使沒有付清上一個賬單的Statement Balance,你仍可繼續在Grace Period內免息消費。

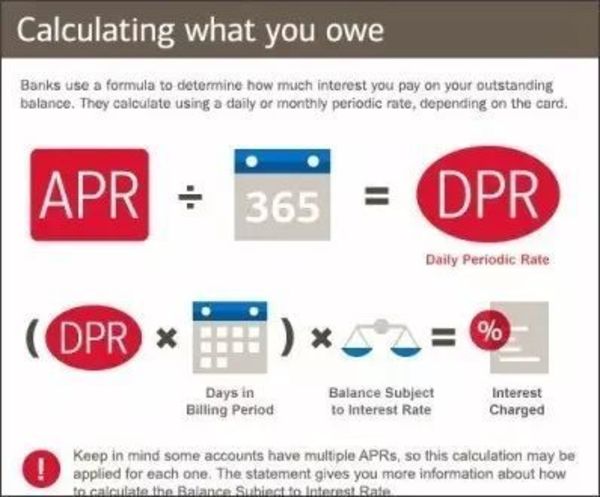

★APR的計算方式

APR分成三種:

●APR for Purchase:消費循環利率。就是最常見的消費欠款循環利息。

例如:APR為18%,要計入APR循環利息的消費金額為$1,000,則1天會被收取$0.493的利息($1,000×(18%÷365天)=$0.493/天)。

詳細計算圖例:

●APR for Balance Transfer (BT):信用卡欠款移轉的循環利率。

是指將A信用卡的錢轉到B信用卡,對銀行來說,BT相當於銀行出錢把你在其他家的欠款買過來,放到自己家的產品上。一般BT都有兩種費用:2-3%的手續費和BT後的APR。

●APR for Cash Advance (CA): 信用卡支取現金的循環利。

例如用信用卡在ATM上取用現金,除了會有額外的2%-5%的手續費,有的ATM本身也有使用費(約$5),APR也比一般消費APR高,Cash Advance的利息計算方式也和一般消費不同。

例如:在ATM以信用卡取$100,你的信用卡上就出現$100*(1+5%)+$5=$110的Cash Advance。若用Debit Card領錢是不會有5%的手續費,且特定網絡的ATM也可免手續費。

插播:Introductory/Promotional APR:優惠循環利率

常見於剛開卡的開卡優惠,有些銀行會提供數個月的優惠APR甚至是0% APR優惠。以6個月的0% APR為例,代表在這6個月的優惠時間內,持卡人每月只需付清minimum payment due即可,剩餘欠款則按0%APR計算,也就是沒有利息,剩餘欠款就會計到下個月的statement balance。

※一定要繳清minimum payment due,否則若一次沒還清minimum payment due,優惠APR就會被取消並立刻開始計息。

※須在0% APR截止前的一個賬單週期還清所有的Statement Balance。

★未準時還款的罰款

如果你在Payment Due之前連最低應繳金額minimum payment due都沒有支付給銀行,則會被收取這兩筆罰款:

●Late Fee — 帳單上都會寫明Late Fee費用,約$30-$50不等。

●Penalty APR — 循環利息會變成更高的懲罰性循環利息,重點是因為Statement Balance沒有按時還清,會失去信用卡消費的Grace Period,所有消費都會在立刻開始計算利息,而不是Due Date之後再開始計習。

★其他信用卡還款相關的Q&A

●信用卡帳單上的Due Date可以改嗎?

答:可以,你可以要求銀行幫你更改。

●不小心錯過Due Date了,我能不付Late Fee和利息嗎(Waive Late Fee)?

答:如果是初犯,平時也都很準時繳款,通常打去跟銀行客服態度良好的談一談是否可waive late fee,基本上多數銀行都會網開一面的,把Late Fee和利息返還waive 掉。

●信用卡忘記準時還款,是不是就會馬上影響信用記錄?

答:通常不會,除非你在Due Date後逾期超過30天仍不付款(即使Minimum Balance也不付),銀行才會上報給信用記錄機構,所以基本上晚幾天是不會影響信用記錄,但還是會有其他罰款會產生,所以還是早繳早安心。

●在Due Date當天晚上11:59pm前付款也算準時繳款嗎?

答:有些銀行會表示需在Due Date當天5pm前收到款項才可算是準時付款,有些則是允許到Due Date 當晚11:59pm前,大家可以去看看自己的帳單背面的小字。

●提早繳款的好處?

答:Closing Date當天的Statement Balance高低是會影響信用分數的,所以若提早繳款讓Statement Balance降低,則信用分數影響也會較低。此外有動用利息的部分,也會因提早繳款而少支付一點利息,因為有些銀行是使用每日餘額或日均餘額發來計算你的信用卡利息。

(來源:網路,版權歸原作者所有。如有侵權請聯繫我們,我們將及時處理,謝謝。)

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。