點評

點評 微信

微信 微博

微博【保险】我的钱去哪了?识别财务陷阱并保障未来 | 美国奥淇宏盛

我的钱去哪了?识别财务陷阱并保障未来

在当今美国社会,财务管理的重要性变得比以往任何时候都更加突出。随着生活成本的不断上升以及消费文化的影响,许多人在日常生活中容易陷入各种财务陷阱,从而严重影响他们的财务健康和生活质量。无论是信用卡债务的积累、未雨绸缪的储蓄不足,还是对退休规划的忽视,这些常见的财务误区都会对个人和家庭的经济稳定性产生深远的影响。

本文将深入探讨一些大家普遍面对的财务陷阱,并提供切实可行的策略提升财务安全,从而实现财务目标,提升生活质量。

常见财务状况

1. 超额消费

超额消费是许多人在财务管理中的首要问题。无论是因为广告诱惑还是社交压力,许多人都会在不必要的物品上花费过多的钱,最终导致入不敷出。这种行为不仅会增加财务压力,还可能迫使个人依赖高利率的信用卡或贷款来维持生活。

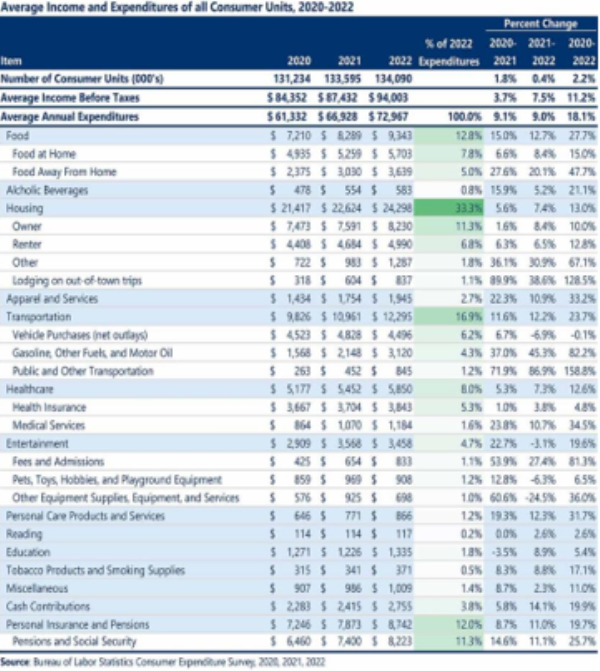

以上是美国劳工统计局(BLS)于2023年

9 月发布的2022 年消费者支出调查结果。该调查提供了有关消费者支出趋势以及家庭在特定项目(例如食品、服装、医疗保健、教育、住房等)上花费多少的关键数据。这些数据反映了在疫情后期,美国人的整体消费习惯有了显著的变化,尤其是在食品、交通和住房方面的支出显著增加。此外,收入的增长也与支出的增长相互关联,显示出经济的复苏和消费需求的回升。

根据Empower公司2024年8月的统计数据:

l 41%的美国人认为自己的经济状况并不 "富裕"。

l 近四分之一(24%)的Z世代(通常指1997年到2012年之间出生的一代人)感到在社交媒体上展示财富的压力。

这种压力可能来源于同龄人、社交媒体的影响,或是社会对成功与财富的定义。他们觉得自己需要在社交媒体平台上通过炫耀财富、展示奢侈品或过上光鲜的生活方式来迎合他人或与他人竞争。

l 42%的美国人每月至少一次购物犒劳自己,21%的人每周至少一次。

总的来说,这一现象表明美国人中存在一定程度的过度消费行为,且这种行为可能被用作情感应对机制。尽管购物带来的短暂满足感是显而易见的,但从长远来看,这种消费习惯如果不加以管理,可能会对个人的财务稳定性和整体幸福感产生负面影响。

l 无聊是Z世代消费的首要原因。 Z世代(Gen Z)在所有世代中外出就餐的频率最高,他们大约有26%的餐饮是在外面进行的。这表明Z世代倾向于比其他世代更频繁地选择外出就餐,而不是自己在家做饭。

这种消费习惯不仅反映了他们对便利、社交和体验的追求,也表明他们的生活方式在一定程度上影响了餐饮业的发展趋势。

l 73%的美国人愿意减少日常开支,以便为长期目标储蓄。

2. 高利息债务

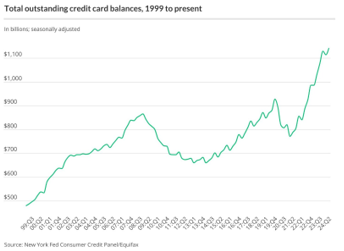

高利息债务,如信用卡债务或高息贷款,是许多人财务压力的主要来源。这类债务不仅增加了还款的难度,还会在长期内大幅减少个人的可支配收入,影响其他财务目标的实现。据统计,全美国的信用卡债务自1999年至今呈总体上升趋势。

债务在经济动态中扮演着至关重要的角色,影响着个人财务状况和国家经济政策。 根据 WalletHub 8月的最新数据,美国家庭平均负债总额为 148266 美元,其中包括

9514 美元的信用卡债务。 美国家庭债务总额达 17.8 万亿美元,仅信用卡债务就达

1.14 万亿美元。

3. 不合理投资

投资是增加财富的重要途径,但盲目跟风或缺乏基本的投资知识往往会导致财务损失。不合理的投资决策不仅会导致亏损,还可能破坏原有的财务规划,影响长期财务目标的实现。

不合理投资可能包括以下几类:

1. 盲目跟风投资:例如追随市场热点而没有充分的研究。

2. 缺乏分散化:把所有资金集中在少数高风险资产上。

3. 忽视风险承受能力:做出超出自己风险承受范围的投资决策。

4. 短视投资:过度关注短期收益而忽略长期规划。

4. 缺乏应急储蓄

许多人在财务管理中忽视了应急储蓄和人寿保险的重要性。一旦遇到突发事件,如失业或意外支出,没有应急资金或保险保障的支撑可能会导致严重的财务困境,甚至陷入债务循环。

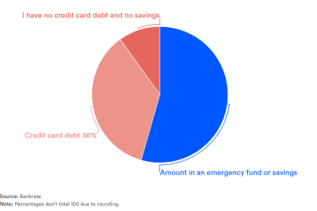

与去年相比,更多的美国人表示他们希望在 2024 年解决债务问题。

当被要求选择是优先考虑偿还债务还是建立应急储蓄时,25% 的人表示他们优先考虑偿还债务,与

2023 年的 23% 相比略有上升;36% 的人表示他们同时关注偿还债务和增加应急储蓄;

28% 的人表示应该优先增加紧急储蓄;而11%的人表示两者都不是优先考虑项。

应对常见财务状况的策略

l 针对超额消费策略:

1. 制定预算:每月初制定一个详细的支出计划,明确区分必需品和非必需品。

2. 控制冲动购物:在购买之前,问自己这个物品是否真的需要,或是否可以等待几天再决定。

3. 追踪支出:使用记账软件或手动记录每天的支出,清楚了解钱花在了哪里。

l 针对高利息债务策略:

1. 优先还清高利率债务:将额外的收入优先用于偿还高利率的债务,以减少未来的利息支出。

2. 考虑债务合并:如果可能,可以考虑将高息债务合并成低息贷款,从而降低总的利息成本。

3. 避免新债务:在现有债务未偿清之前,尽量避免新的借贷行为。

l 针对不合理投资策略:

1. 在进行任何投资之前,确保自己对相关市场、产品和风险有充分的了解。

2. 分散投资组合:不要把所有资金集中在一个投资产品上,分散投资可以有效降低风险。

3. 保持长期视角:投资市场波动性较大,短期内的涨跌并不能代表长期趋势。保持耐心,避免频繁买卖。

4. 咨询专业顾问:专业顾问可以结合您的风险承受能力和财务状况协助制定适合您的投资理财策略。

l 如何培养稳健的财务习惯?

1. 储蓄与投资:每月存下一部分收入作为储蓄,并且将这些储蓄进行多元化投资,如股票、债券、基金或房地产,以提高资金增值的机会。

2. 应急基金:建立一个应急基金,以应对突如其来的开支,如医疗费用或失业情况。应急基金应至少复盖3到6个月的生活费用。

3. 定期检查财务状况:定期检视财务状况,调整预算和投资策略,以适应生活变化或市场状况。

4. 保险规划:购买适当的保险,如健康保险、寿险和财产保险,以保障自身和家人的财务安全。

人寿保险:人寿保险不仅可以提供家庭的财务保障,还可以作为财务规划中的重要组成部分,确保在意外发生时,家人能够维持基本的生活水平。

人寿保险的高杠杆:开始每年付一笔保费,若干年后保单上的现金值可能累积到可观的数额,日后如果以贷款的方式(loan)拿出来用,可以100%免税,资金可以灵活使用到例如购房、创业起始资金、结婚开支、将来的退休养老金等。

此外由于贷款是以保单的现金价值作为担保,所以申请人无需进行信用检查,审批过程较为简单;且保单贷款通常没有固定的还款计划,借款人可以选择何时还款,甚至可以选择不还款,但未偿还的贷款金额及其利息会从最终的身故赔偿或保单的现金价值中扣除。

实例:

以一位25岁女性为例,每年交8,000美金保费10年,可以获得100万人寿保险保额,由于人寿保险灵活的借贷方式,可以设置在65-90岁领取退休金。在这家公司当前的演示利率下,65-90岁该客人可以领取每年近6万美金,也就是每月5,000美金,用于退休规划。

5. 避免动用应急资金:除非是紧急情况,尽量避免动用应急储蓄,将其视为最后的安全保障。

避免财务陷阱的关键在于建立良好的财务习惯和规划。通过制定预算、合理还债、科学投资以及建立应急储蓄和购买人寿保险,您可以有效地保护自己的财务安全,实现财务自由。财务管理不是一朝一夕的事情,而是需要持续努力和纪律性,才能帮助您在财务道路上走得更加稳健。我们美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

声明:

部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,以便及时修正处理。

未经本公司授权,禁止擅自转载、复制、或以其他方式使用本公司文章。对于任何未经许可的使用行为,本公司将保留追究法律责任的权利。引用内容时,请务必注明出处。

版权归原作者所有。如有侵权请联系我们,我们将及时处理。

30年保險理財經驗,全美20個分部,逾4000人公司團隊。專精:保險理財、信託傳承、稅務規劃、全球配置

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。