點評

點評 微信

微信 微博

微博【贷款】為什麼聯準會兩次降息,房貸利率卻依舊居高不下? | 萬通貸款 ZOE SHEN

理財

時間:11/12/2024

瀏覽: 1041

2024年, 美联储分别在9月和11月降息两次,总计0.75个百分点。然而,很多人可能注意到房贷利率并未随之下降。事实上,当前的房贷利率依旧维持在较高水平。这是为什么呢?让我们从几个方面来分析这个现象。

1. 美联储降息与房贷利率的关系

首先需要理解,美联储降的是联邦基准利率,即银行间的隔夜拆借利率,并不是房贷利率。基准利率主要影响的是短期借贷成本,例如短期贷款,汽车贷款和信用卡利率,但对于房贷利率的影响并不直接。房贷利率尤其是30年期固定利率,更多地受长端市场利率的影响,比如十年期美国国债收益率。

2. 十年期国债收益率的影响

十年期国债收益率被视为房贷利率的重要参考指标。尽管近期美联储在降息,但十年期国债收益率却依然处于高位。这主要是由于投资者对经济前景的担忧减少,同时担心通胀问题继续存在,因此导致长期债券利率保持上行压力, 房贷利率也因此难以下降。

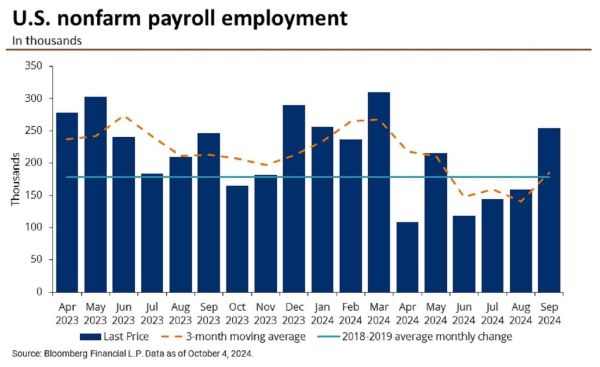

3. 就业数据的影响

10月公布的非农就业数据显示,9月份新增了25.4万个非农就业岗位,远高于市场预期的14.2万个。这是自2023年1月以来的最大增幅,反映出劳动力市场的强劲。强劲的就业增长显示出经济依旧活跃,进一步增加了市场对未来通胀的担忧。由于就业市场的强劲表现,推动了十年期国债收益率的上升,从而对房贷利率形成支撑,使其也保持在高位。

版权归原作者所有。如有侵权请联系我们,我们将及时处理。

(626) 886-0635

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。