點評

點評 微信

微信 微博

微博【贷款】高利率?市場不景氣?臨時降息Temporary Buydown教你換個想法來賣房 | 萬通貸款 ZOE SHEN

在高利率、市场不景气的情况下,想要成功卖房或吸引买家确实不简单。临时降息(Temporary Buydown)是一种聪明的策略,能帮助卖家吸引买家,并让买家前几年减轻月供压力,让房屋交易更顺利。

什么是临时降息?

临时降息是一种贷款方式,让买家在贷款的前几年享受更低的利率和月供,然后逐步恢复到正常利率。常见的“3-2-1降息”模式是这样的:

•第1年:利率降低3%,月供显著减少,让买家初期还款更轻松;

•第2年:利率降低2%,月供增加一些,帮助买家适应未来的还款需求;

•第3年:利率降低1%,为买家回到正常利率做准备;

•第4年起:恢复到贷款原本的固定利率,月供保持稳定。

临时降息的费用从哪来?

买家前几年享受的月供减免,是通过一个托管账户(Custodial Account)实现的。这个托管账户里的钱一般是由卖家或经纪人存入,用来补贴前几年的利息差额。具体流程如下:

托管账户的建立:贷款发放时,卖家或经纪人把资金存入托管账户,用于补贴前几年的利息差。

逐月支付差额:每月,从托管账户中扣除降息带来的差额。例如,若第1年按正常利率月供应为$2917.86,而实际月供降到$2315.58,托管账户每月会支付$602.28的差额。

账户余额递减:托管账户余额随着每月支出逐渐减少,直至临时降息期结束。如果买家在降息期结束前还清贷款,账户中剩余的钱将用于提前还款,进一步减少贷款本金。临时降息通常在以下几种情况下最为合适:

哪些情况适合使用临时降息?

临时降息适合在以下情境中使用,尤其是在市场利率高企或买家初期还款压力较大的情况下: 买卖双方的谈判筹码:当买家和卖家协商房价时,临时降息可以成为谈判工具。卖家通过提供降息补贴吸引买家,有助于促成交易,尤其是在买家市场中更为有效。 市场利率高,且买家预计未来利率会下降:如果当前市场利率较高,而买家预计未来利率会下降、计划再融资,临时降息则能帮助他们在前几年减轻月供负担,待未来利率下降后获得更合适的融资条件。

临时降息 vs 永久降息

临时降息更适合短期内需要降低月供压力的买家,且费用由卖家或经纪人承担。而永久降息则适合计划长期持有房产的买家,因为它能在整个贷款期内降低利息成本,带来长期节省。此外,临时降息更灵活。如果买家在降息期结束前还清贷款,托管账户里的剩余资金会用来提前还款,进一步减少买家的总还款额。而永久降息则固定不变,一旦降息费用支付完,利率就在整个贷款期内保持不变,不提供额外退款的灵活性。

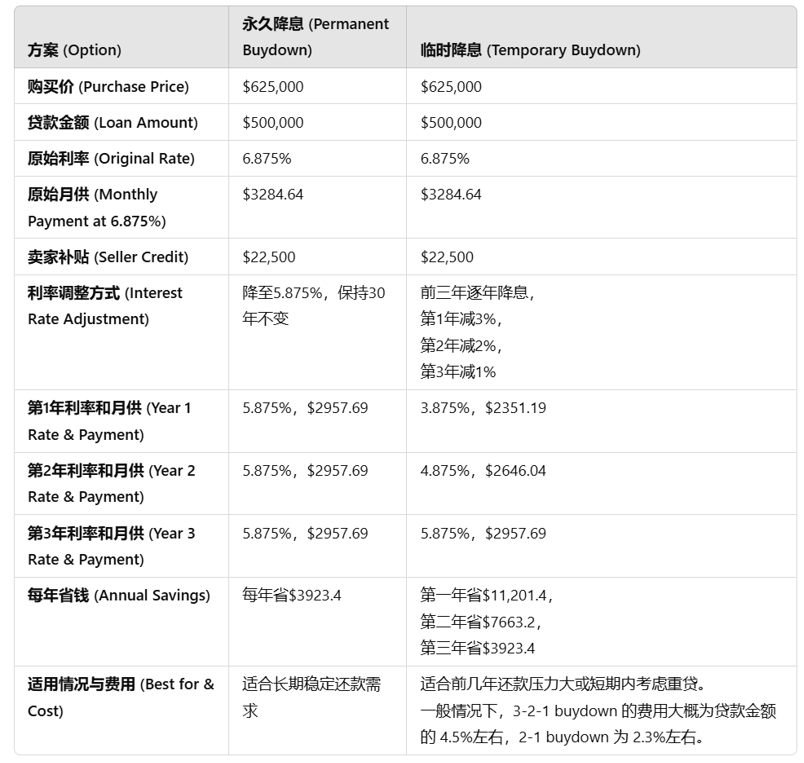

最后,用一个例子来总结临时降息 (Temporary Buydown) 和永久降息 (Permanent Buydown) 的区别:

版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。

分享本頁

打開微信,使用 “掃描QR Code” 即可將網頁分享到我的朋友圈。